벌 궁리/주식시황

정책 선회(Pivot)에 대한 기대감

궁리중

2022. 10. 30. 23:01

728x90

이번 주 예상과 전망

- 주요국 PMI는 경기 둔화에서 수축 단계로 이미 진입. 특히 유럽은 스테그플레이션.

- FOMC 미팅 전 ISM M-PMI, JOLTs 구인건수, ADP 비농업 고용 지표가 낮을 경우 정책 선회 기대감 상승.

- 정부 집계 실업률과 고용은 FOMC 미팅 후 발표 되므로 전에 비해 영향 미비할 것.

- 시장 기대(10/30일자)는 기준 금리 75bp 인상 가능성 81%. 자산시장은 이미 선반영.

- 10년물-3개월 국채금리 역전으로 연준 통화정책 변화 요구 됨.

- ① 정책 선회(pivot)가 시기상조거나 고려치 않는다 하면 하방 충격 예상.

- 연준은 완화적 태도 전환으로 인한 인플레이션 및 자산 가격 재상승 우려가 큼.(이전 경험에 의해)

| [이번 주 포지션] 현재 VIX 숏, US500 롱 수요일 FOMC까지 유지. ① 따라 포지션 방향 결정. | ||

| 10년물 금리(US10YT) | 강보합 | ① 경우 상승(고강도 긴축 지속, 고용 견조, 경제 완만한 성장(실적 호조)) |

| 달러(DX) | 강보합 | ① 경우 상승(고강도 긴축 지속, 고용 견조, 경제 완만한 성장(실적 호조)) |

| VIX | 강보합 | ① 경우 상승(고강도 긴축으로 인한 정책 실수 우려 증대) |

| 나스닥100(USTECH) | 약보합 | ① 경우 하락(금리 인상 및 긴축으로 가치 조정) |

| S&P500(US500) | 약보합 | ① 경우 하락(금리 인상 및 긴축으로 가치 조정) |

| 코스피200(KSU7) | 상승 | ① 경우 하락 |

| 금(GC) | 약보합 | ① 경우 하락(달러 가치 상승, 긴축으로 인플레 하락 기대 등) |

주식 시장 심리 및 평가: Bullish

- 주식 및 채권 시장으로는 2주 연속 자금 유입. 원자재는 유출.

- 시장은 80% 확률로 연준 75bp 기준 금리 인상 예상.

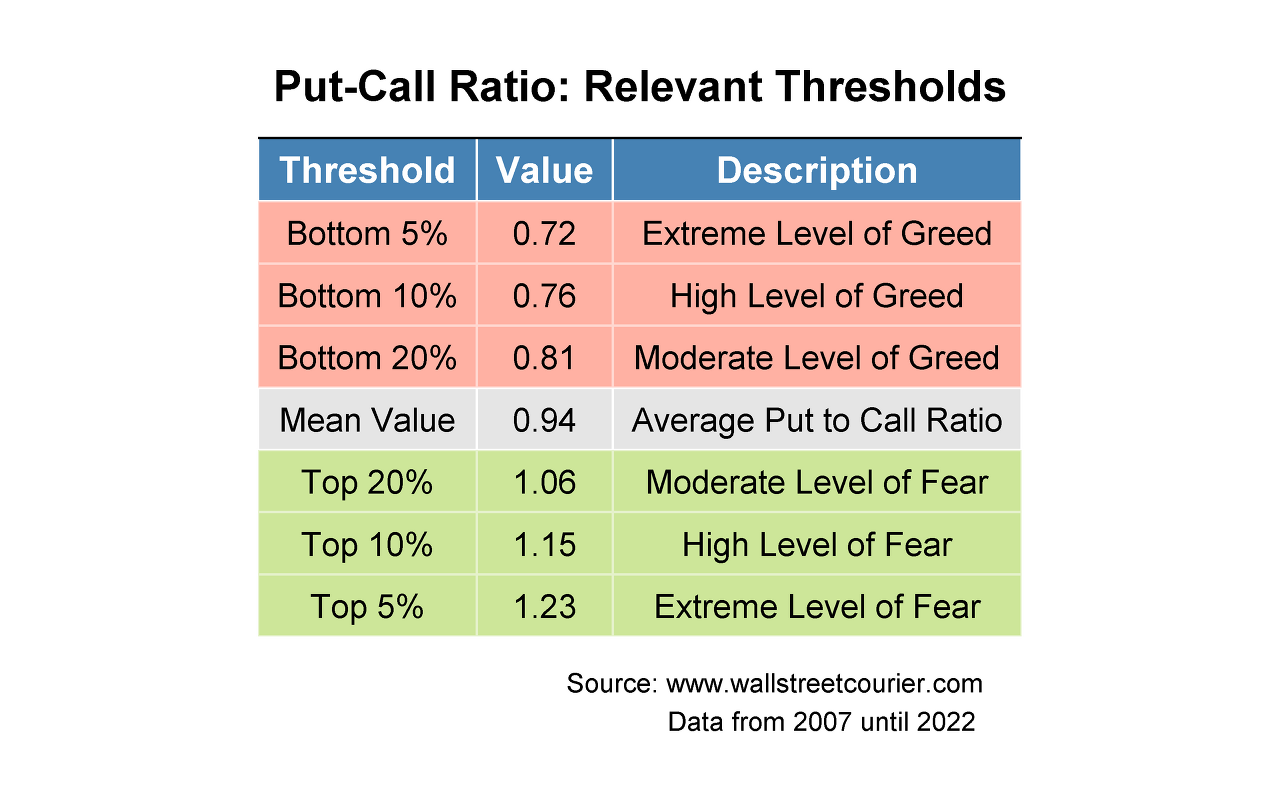

- put/call 비율은 막 탐욕 구간으로 진입.

- 회사 내부자 거래에서 매수세가 약화.

- 투자자 센티먼트는 중립과 상승 베팅이 증가.

- VIX, SKEWX, COT 등의 정보를 토대로 현재 헤지 수요 감소 중.

| put/call ratio: 약 탐욕 | |

|

|

지난 주 결과

- 긍정적인 어닝 서프라이즈를 보고한 S&P 500 기업의 수와 규모가 증가.

▶ 결과) 실적 발표 기업 중 71%가 가이던스 상회 - 이번 주 빅테크(MS, Google, Meta, Amazon), 카드(비자, 마스터카드), 리테일(코카콜라, 맥도날드, 3M), 반도체(인텔, TI) 등 향후 시장에 지대한 영향을 미치는 종목 실적 발표. Meta를 제외한 대부분의 기업에서 서프라이즈 전망.

▶ 결과) 다소 상반된 결과(아마존 저조한 실적)로 나스닥 변동성 증대. - 목요일 ECB의 금리 인상 발표로 유로화 가치 상승(달러 하락) 예상.

▶ 결과) 75bp 인상. 패리티 레벨 재근접. - 금요일 미국 PCE 발표가 있지만, 11/02 75bp 인상이 확실시 되고 있어 큰 영향을 없을 것.

▶ 결과) 예상치에 부합. 시장에 약한 호재로 작용 - 영국 정치 및 금융시장 안정화, 일본 환율 개입으로 강달러 기조 완화.

▶ 결과) 엔화 하락

| [거래 실적] 총 수익률 10.25%. USTECH 롱 익절(4.16%), US500 롱, VIX 숏 보유 | ||

| 10년물 금리(US10YT) | 약보합 | 예상) 하락(금융시장 안정세, 안전자산 선호 심리 약화) 결과) -4.71% |

| 달러(DX) | 하락(약보합) | 예상) 금융시장 안정세, ECB 금리 인상 결과) -1.28% |

| 오일(CL) | 상승(보합) | 예상) 달러 약세, 전략비축유 재고 소진, 산유국 생산 감축 결과) 3.92% |

| S&P500(US500) | 상승 | 예상) 실적 호조, 저가 매수, 연말 랠리 결과) 3.60% |

| 코스피200(KSU7) | 상승 | 예상) 대내외 여건(환율) 개선, 나스닥 상승 결과) 2.50% |

| 금(GC) | 상승 | 예상) 달러 약세, TIPS 금리 하락 결과) -0.48% |

주식 시장 심리 및 평가 지표

| [주요 이슈] - FOMC. 11/1~2 (Tuesday-Wednesday) - FOMC. 12/13~14 (Tuesday-Wednesday) - 선물옵션 동시 만기: 12/16 |

||

| COT(S&P500) | Weekly | |

| Fear&Greed | Daily | |

| NAAIM | Weekly | |

| AAII | Weekly | |

| Shiller-PE | Weekly | |

| Margin Debt | Monthly | |

| Insider Trading | Weekly | |

| Buffet Indicator | Weekly | |

| IPO | Monthly | |

| Fund Flow Weeky ETF fund flow |

Weekly | |

중장기 투자 전략(1개월 이상)

| 경기 사이클 : 회복 ▶ 확장 ▶ 둔화(중후기), 수축 ▶ 침체 경제 상황(스테그플레이션) : ① 성장(↑)물가(↑) ② 성장(↑)물가(↓) ③ 성장(↓)물가(↑) ④ 성장(↓)물가(↓) 주요 이슈: 긴축 통화정책, 고물가 지속, 경기 침체 우려, 지정학적 긴장(중국 대만 침공, 미+유럽 vs 사우디+러시아) 유리한 자산: 현금(달러) 불리한 자산: 원자재, 주식, 채권, 부동산 |

||

| 통화 정책 | 긴축 국면 | |

| 10년물국채금리(US10YT) | 상승 | 긴축 통화정책 기조, 고용 견고, 고물가 |

| 달러(DX) | 상승 | 긴축으로 유동성 감소, 침체 우려로 안전자산 선호 등 |

| 오일(CL) | 하락(약보합) | 경기 둔화. 달러 강세 ↔ 산유국 생산 감축 |

| S&P500(US500) | 하락 | 경기 둔화. 금리 상승 |

| 코스피200(KSU7) | 하락 | 대내외 여건(원자재, 환율 등) 불리. 세계 경제 둔화 |

| 금(GC) | 하락 | 달러 강세. 긴축(인플레이션 억제) |

| 원자재 | 하락 | 경기 둔화(건설 및 내구재 소비 감소) |

포트폴리오 리밸런싱

| 최종 업데이트.10/01 | 3개월 | 6개월 | 12개월 | 비고 |

| 경기 사이클 | 수축 | 수축(침체) | 침체 | |

| 리스크 | 긴축 강도 고물가 지속 침체 우려 |

통화정책 실수 고물가 지속 |

중국 대만 침공 | |

| Equities | ■□□□□ | ■□□□□ | □■□□□ | |

| Credit | ■□□□□ | ■□□□□ | □■□□□ | |

| Fixed Income | □□■□□ | □□□■□ | □□□■□ | |

| Commodities | □■□□□ | ■□□□□ | ■□□□□ | |

| Gold | □■□□□ | ■□□□□ | □□■□□ | |

| Cash(Dollar) | □□□□■ | □□□□■ | □□□■□ |

728x90