5월 15일 ~ 19일. FOMC 위원들의 연이은 매파적 발언에 6월 금리 인상 확률이 40% 웃돌면서 시중 금리 상승하고 부채 한도 협상이 순항 중에 TGA를 보충으로 추가 국채 발행으로 인한 시중 유동성 흡수 우려로 달러가 강세. 금요일 파월과 버냉키의 대담에서 6월 인상이 불필요할 수 있다 발언하며 시장의 불안감을 해소. 대담 동시간 대에서 부채한도 증액 협상이 결렬 되었다는 소식으로 주식 시장의 불안감과 불확성이 증대되었으나 이번 주 성과는 안정적인 상승으로 마감.

경기 사이클

한 주간 소식

금요일 파월과 버냉키의 대담. 파월 "긴축 정책의 지연 효과, 최근 은행 스트레스로 신용 긴축에 대한 불확실성에 직면해 있다." "은행 혼란은 신용 여건을 악화하는 데 기여하고, 목표를 달성키 위해 기준금리 인상이 필요가 없을 수도 있다.”

공화당 협상단은 "비합리적이고 협상은 비생산적"이라며 회의 중단. 케빈 매카시 하원의장이 중단시켰다는 보도 타진. 매카시 는 "우리는 백악관의 움직임(양보)이 필요하다. 그런데 아직 어떤 움직임도 얻지 못했다. 그래서 중단 상태에 있다"라고 밝힘. 블룸버그는 광범위한 공화당의 예산 감축 요구에 관한 것.

23년 하반기 유동성 위축 전망. 골드만삭스는 "연말까지 미국에서만 6000억~1조2000억 달러 유동성 감소, 유럽은 TLTRO 만기 및 QT로 인해 추가로 4000~5000억 달러 감소할 것". 부채 한도가 올라가면 계획된 TGA 보충 자금 조달 때문.

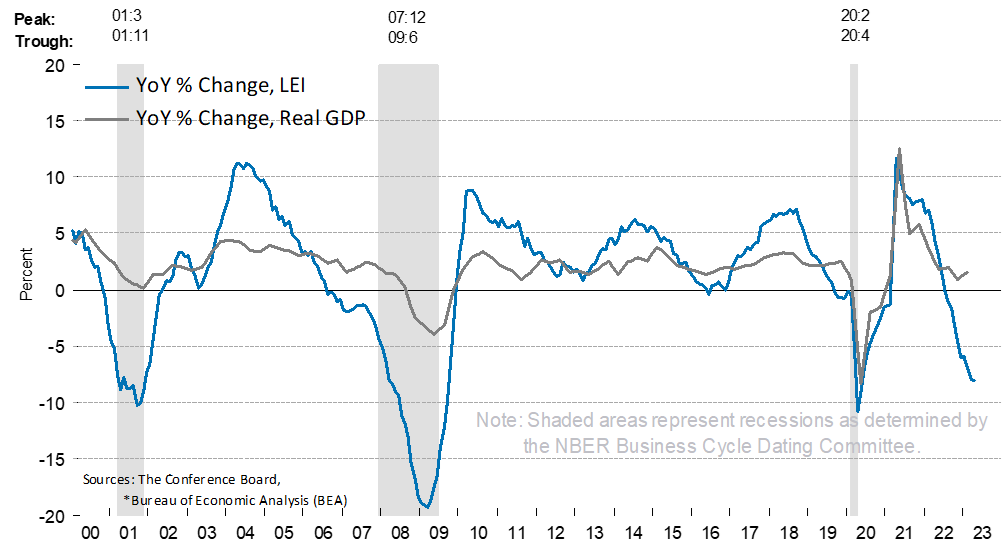

미국 컨퍼런스보드 경기선행지수®(LEI) 2023년 4월에는 0.6% 감소한 107.5(2016=100)를 기록, 3월 보다 1.2% 감소. LEI는 22년 10월부터 2023년 4월까지 6개월 동안 4.4% 하락. 중요한 것은 LEI가 올해 경제 침체를 계속해서 경고하고 있다는 것. 컨퍼런스 보드는 2분기부터 경제 활동 위축이 시작되어 2023년 중반까지 완만한 경기 침체로 이어질 것으로 예상

속도는 둔화되었지만 지속되는 MMF로의 자금 유입과 시중의 은행의 예금 감소. 최근 MMF에 136억 달러의 자금 유입. 총 자금은 5조 3410억 달러로 사상 최고치 기록. 지난 3개월 동안 5200억 달러가 넘는 자금이 유입.

주요 경제 지표

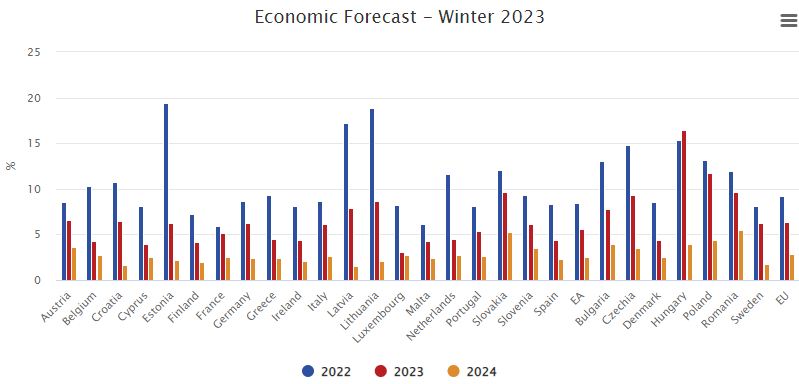

| GDP는 2023년에 0.8%, 2024년에 1.6%(유로 지역에서는 0.9%, 1.5%) 성장할 것으로 예상. EU의 헤드라인 인플레이션은 2022년 9.2%에서 2023년 6.4%, 2024년 2.8%로 떨어질 것으로 예상. 유로존은 2022년 8.4%에서 2023년 5.6%, 2024년 2.5%로 둔화전망. | |

|

|

'벌 궁리 > 주간경제지표' 카테고리의 다른 글

| [경제동향] Y23.CW21.주간 요약 (0) | 2023.05.29 |

|---|---|

| [경제동향] Y23.CW21.미리 보기 (0) | 2023.05.20 |

| [경제동향] Y23.CW20.미리 보는 경제 (2) | 2023.05.15 |

| [경제동향] Y23.CW19.주간 요약 (0) | 2023.05.13 |

| [Y23.CW19.경제동향] 주요 경제 이벤트 (0) | 2023.05.07 |

댓글