[시황분석] Y23.CW25.과매수

경기 사이클(위축→반등) : 통화 정책(긴축 완화). 경기(성장↘→, 물가↘→). 전망(↘↗)

[경제동향] Y23.CW25.미리 보기

[06/19~23] 미국에서는 의회에서 Powell 의장 증언을 포함, 여러 연준 위원 연설이 이어짐. 주택착공, 건축허가, 기존 주택판매 등 주택 데이터뿐만 아니라 플래시 PMI 서비스 및 제조업 수치 발표. BoE

afakelife.tistory.com

오늘의 경기 사이클은 Early recession → Full recession. 완전한 침체 또는 불황 전 국면으로 기술, 통신, 임의 소비재 섹터가 두드러진 성과를 내고 있음. 수 개월 내에 산업과 소재 섹터로 전환이 이루어질 것으로 예상되며 이에 원자재 가격도 상승 탄력을 받을 것.

|

|

PerfCharts | Free Charts | StockCharts.com

PerfCharts allow you to dynamically compare the performance of up to ten different ticker symbols over a customizable period of time. Each line on a PerfChart shows the percent change for one security from the starting point of the chart (its left edge). D

stockcharts.com

| [이번 주 시황 예상] 시장 주도 경제 지표 발표는 없으나, 지난 주 FOMC 이후 파월 의장의 청문회 증언과 멤버들의 잇다른 연설로 시중 금리의 변동성이 확대가 예상되며 지난 주 금요일 선물/옵션 동시 만기에 20일 VIX 선물 만기일로 주식 시장의 최근 랠리에 제동(횡보)이 걸리거나 하락 조정 가능성이 있음. 지수가 가파르게 상승, 과매수 구간에 진입하여 추가 진입에 대한 심리적 압박이 있을 것으로 예상되나 현재 잠재적 리스크가 소멸된 상태로 경기 둔화 외에 시장에 충격을 가할 기제가 없음. 다만 Fed 인사들의 매파적 발언이 이어질 경우 금리 상승과 주가 하락 조정에 기여하게 될 것. |

||

| 시장 주도 주요 이벤트 | 예상 및 영향 | |

| 월 | ||

| 화 | ||

| 수 | - Fed 의장 Powell 청문회 - FOMC 멤버 Mester 발언 - VIX 선물 만기 |

|

| 목 | - FOMC 멤버 Mester 발언 - FOMC 멤버 Barkin 발언 |

|

| 금 | - FOMC 멤버 Bostic 발언 - 미국 S&P Global PMI 54.3 - FOMC 멤버 Mester 발언 |

|

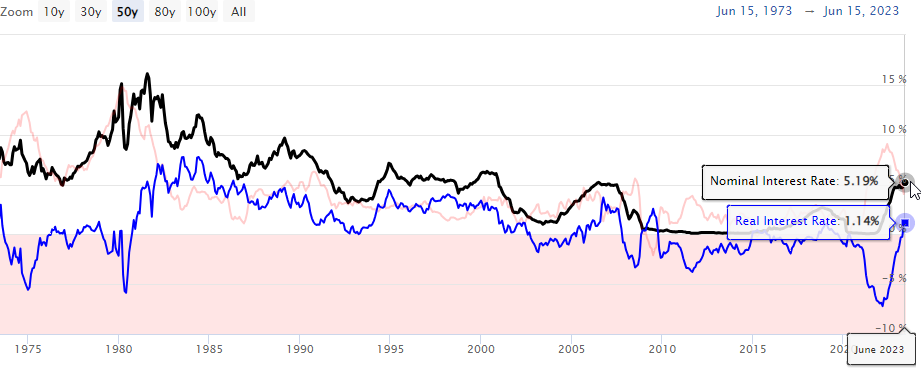

| 리스크 | ① 미 금융 시스템 우려: 지역 은행 자산 중 상업 부동산 대출 과다, 미실현 손실 증가, 예금 인출 | |

| ↑(상승), ↓(하락), ↗(강보합), ↘(약보합), ↔(보합) | ||

①②③④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⓐ ⓑ ⓒ ⓓ ⓔ ⓕ ⓖ ⓗ ⓘ ⓙ ↑↓↗↘↔▷◁→

공포탐욕지수. 극탐욕 구간에 진입. (출처. CNN)

|

|

| [지난 주 시황] |

|

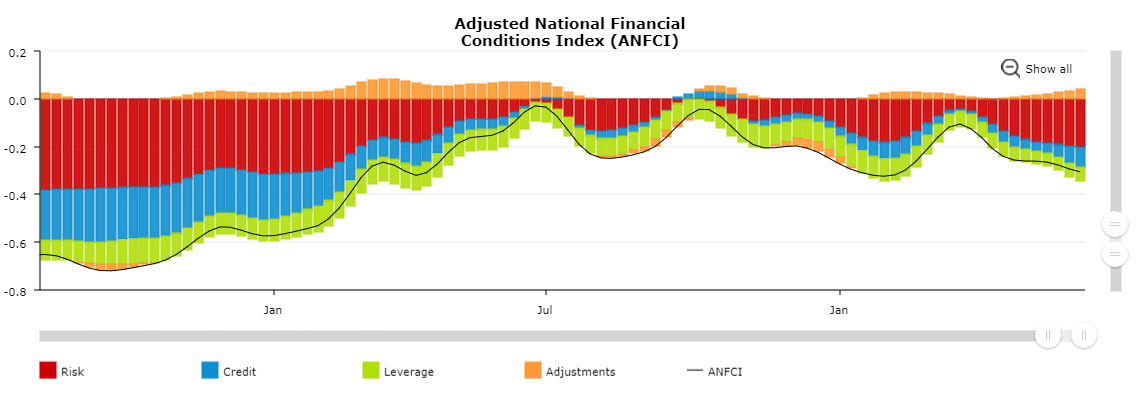

| Financial condition | |

| COT(S&P500) | |

| Momentum Index | |

| SKEW Index | |

| VIX spread | |

| Fear&Greed | |

| NAAIM | |

| AAII | |

| Margin Debt | |

| Insider Trading | |

| IPO | |

| Fund Flow, R | |

| Blogs | |

[지난 주 예상]

화요일 CPI 예상치는 전월, 예년에 비해 대체적으로 하락(기저효과) 전망, 수요일 FOMC 금리 동결 확률을 올릴 것으로 예상. 점도표와 경제 전망에서 연준의 향후 물가와 성장에 대한 견해 파악이 중요. 금요일 선물/옵션 동시 만기일로서, 부채 한도 리스크가 해소 되었고, 유동성 감소 추세도 주춤한 상태로서 금주 점도표에서 정책 금리 향방에 대한 단서에 따라 다음 주부터 확실한 시장의 방향이 결정될 것으로 예상.

- 달러. 미 재무부의 6월 TGA 보충을 위해 상당량의 T-Bill 발행($425 Bln)으로 시중 현금 흡수로, 달러 강세 요인과 연준의 6월 금리 동결, ECB와 BoJ 는 인상으로 금리차 축소로 달러 약보합, 안정화 가능성도 있음.

- 10년물 국채 금리. CPI 하락, 완만한 경기 둔화 속도 등으로 약세 기조 흐름을 보일 것.

- 주가 및 원자재. 상방 모멘텀이 다소 위축되고 유로존의 침체 진입 발표와 중국 경기 반등에 대한 의구심 등 매크로 상황이 부정적이며 약세(보합)에서 수요일 FOMC 결과에 따라 방향이 결정될 것.

- 귀금속. 물가 하락과 달러 약보합, 시중 유동성 소폭 증가 등이 맞물려 보합세를 유지할 것.

[지난 주 결과]

CPI 하락. FOMC 6월 금리 동결. 최종 금리는 5.6으로 3월 전망(5.1) 비해 상승, 올해 성장률과 물가도 상승 전망. 경기 둔화 속도가 완만하고 주택 시장 반등과 견조한 고용 시장 등이 연착륙 기대를 높임. 상당히 과열된 주식 시장과 재무부 추가 국채 발행에도 달라와 국채 수익률 변동이 적음. 달러 하락은 원자재 가격 상승에 기여한 것으로 판단되나 물가 하락으로 귀금속은 약보합.