[시황분석] Y23.CW28.2분기 실적 발표 시즌

경기 사이클(위축) : 통화 정책(긴축). 경기(성장↘→, 물가↘↘). 전망(↘↗)

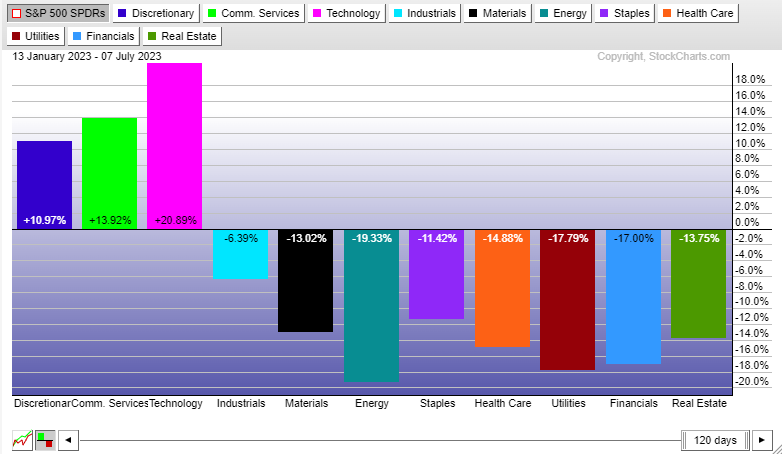

| 경기 사이클은 Early recession → Full recession. 완전한 침체 또는 불황 전 국면으로 기술, 통신, 임의 소비재 섹터가 두드러진 성과를 내고 있으나 최근 소강 상태. 점차 산업과 재료 섹터의 성과가 개선되고 있음. | |

|

|

[경제동향] Y23.CW28.미리 보기

[07/10~14]미국 6월 소비자 물가와 연준 관리들의 연설. 2분기 실적 시즌의 시작, 미시간 소비자 신뢰 지수, 생산자 물가, 수출입 가격을 면밀히 주시할 것. 또한 캐나다 중앙은행, 뉴질랜드 중앙은

afakelife.tistory.com

| [이번 주 시황 예상] 주 전반에 걸쳐 연준 인사들의 대거 등장. 투자자들의 피로감 누적과 경기 둔화 속도 완만, 강한 노동 시장 등으로 매파적 발언에도 변동성은 크지 않을 것. 수요일 CPI 발표에 초점. 역기조 효과로 YoY 수치는 크게 하락, MoM 은 상승할 것으로 예상, 지난 주 급등했던 시중 금리가 약보합 전환 가능. 주 후반부터 금융권부터 2분기 실적 발표 시작으로 변동성이 점증될 것. 지난 주 시중 금리 상승으로 주가 하락 조정이 이번 주 다음 주 걸쳐 낙폭 확대일지 반등일지 계기될 것임. |

||

| 시장 주도 주요 이벤트 | 예상 및 영향 | |

| 월 | ||

| 화 | ||

| 수 | 1) 미국 CPI 2) 미국 베이지 북 |

1) 하락. 호재. 금리 하락, 주가 상승 2) 경기 둔화이나 견조, 근원 물가 고착화. 긴축 기조 유지 필요 -> 악재 |

| 목 | 3) 유로 경제 전망 4) OPEC 월간 보고서 |

3) 고물가, 통화 정책 긴축 지속으로 경기 전망 하락 4) 생산 감축 |

| 금 | ||

| 리스크 | ||

| ↑(상승), ↓(하락), ↗(강보합), ↘(약보합), ↔(보합) | ||

①②③④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⓐ ⓑ ⓒ ⓓ ⓔ ⓕ ⓖ ⓗ ⓘ ⓙ ↑↓↗↘↔▷◁→

| 기관의 S&P500 Nasdaq 최근 숏 증가, 롱은 감소. 상승 여력 감소. 하락 반전, 조정 가능성 확대. (출처. cmegroup.com) | |

|

|

| [지난 주 시황] |

|

| Financial condition | |

| COT(S&P500) | |

| Momentum Index | |

| SKEW Index | |

| VIX spread | |

| Fear&Greed | |

| NAAIM | |

| AAII | |

| Margin Debt | |

| Insider Trading | |

| IPO | |

| Fund Flow, R | |

| Blogs | |

[지난 주 예상]

단기 경기를 가늠할 수 있는 PMI 는 미국의 경우 제조,서비스 모두 전월과 비슷한 수준으로 정체 수준(50 언저리) 머물 것으로 예상되며, 고용은 감소가 시장의 컨센서스(실업률은 전월과 동일 수준). 수요일 FOMC 회의록은 큰 영향이 없을 것으로 예상. 경기 둔화 속도 완화, 주택 시장 반등, 물가 지수 하락 등으로 침체 우려 불식은 주식 시장의 강세를 이끌고 반대로 연준이 금리 높게 오래 유지할 것이라는 기대 상승, 5월부터 거래량 감소와 변동성 지수의 저점, 시중 유동성의 감소 추세, 기관 상승보다 하락에 대비한 포지션 변경 등 상승 여력이 소진 중이나 급락을 이끌 리스크는 없는 상태로, 시중 금리, 달러 약보합

주식 강보합.

[지난 주 결과]

예상과 정반대의 결과. 미국 고용 데이터와 PMI 에서 여전히 강한 노동 시장, 제조업 부문은 위축되었으나 서비스 부문은 성장을 지속하는 등 연준의 금리 인상과 긴축 기간 연장 예상으로 시중 금리 상승, 주가는 하락.