글로벌 경제 동향

[주요 이슈]

①Recession(or Stagflation) ②러-우 전쟁(에너지/곡물 가격 불안정) ③미-중국 관세 ④미-사우디 회담(증산)

[월간 세계 경제]

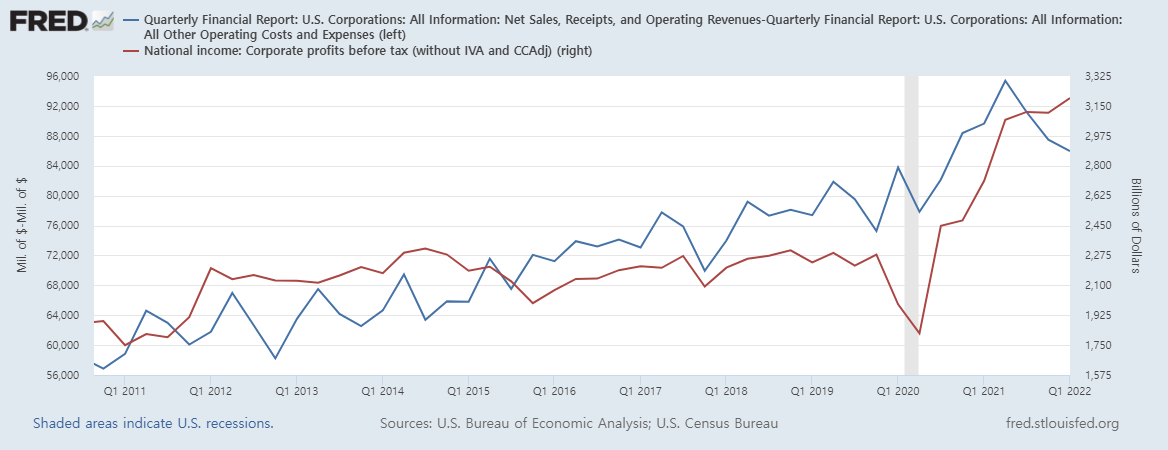

[세계 경제] 우크라이나 사태로 공급망 차질 지속. 물가 불안에 대응한 통화긴축으로 주요국의 성장세가 둔화될 가능성

[미국] 주요 실물지표가 완만한 회복세를 유지하였으나, 높은 인플레이션으로 성장세 둔화에 대한 우려가 제기

[한국] 글로벌 공급망 교란과 원자재가격의 급등으로 경기 회복세가 약화되는 모습

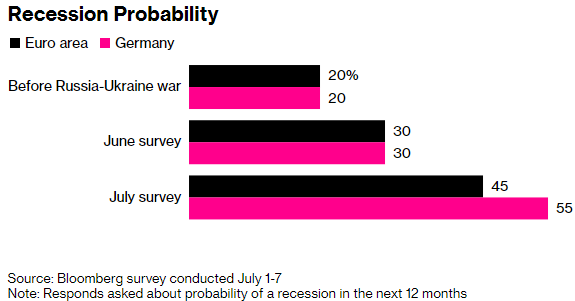

[유럽] 우크라이나 사태의 장기화로 회복세 둔화 지속되었고, 경기 관련 주요 선행지표도 완만하게 하락함

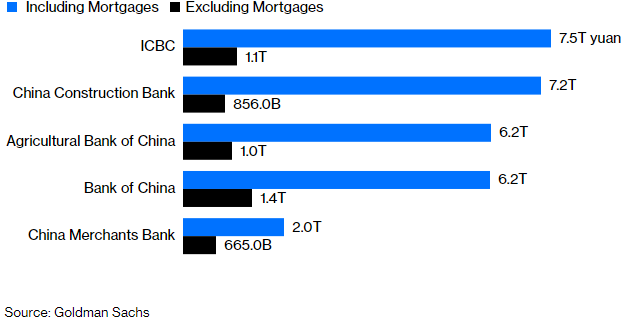

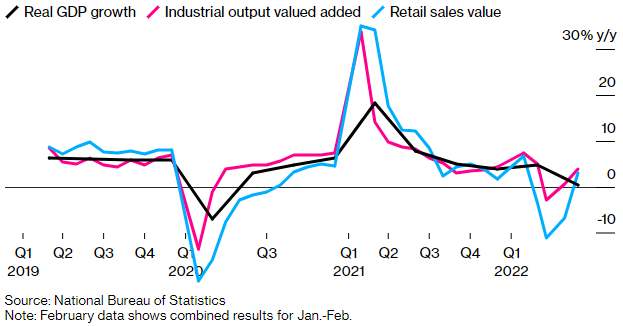

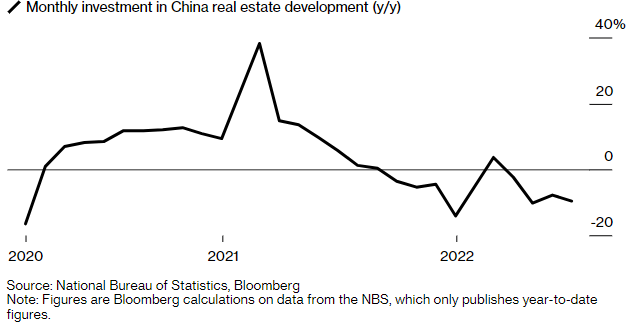

[중국] 극단적인 방역정책의 부정적 영향이 나타났으나, 최근 봉쇄조치 해제에 대한 기대로 심리지표의 부진은 완화

[일본] 실물경기 전반 부진한 흐름, 최근 들어 방역조치가 완화되며 경제지표와 심리지수는 부분적으로 개선되는 모습

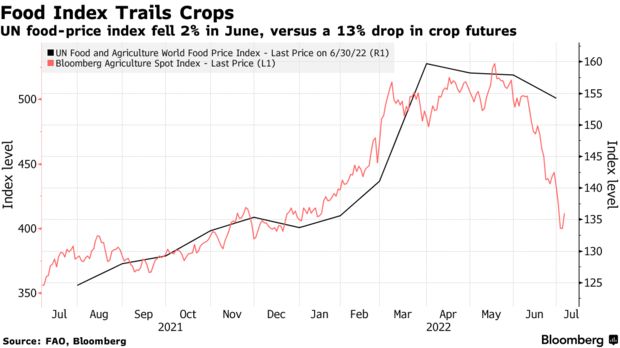

[07-10(일)] 지난 주(26주차)는 경기침체 우려로 유가를 비롯한 원자재 가격이 급락하면서 오히려 인플레이션 압력을 낮추는데 기여. 주 후반으로 접어들면서 주가 상승 견인. 실제로 여러 지표에서 물가(상품)가 정점에서 하강 선회 신호가 포착되고 있음. 인플레이션이 상품에서 서비스 부문으로 전이되고 있고, 13일(수) CPI 에서 세부 사항 검토 필요.

[07-11(월)] 중국 대출 증가. 중국 오미크론 변이 확진자 증가. 너무 자료를 많이 올리나. 매일 포스팅을 하는 게 나을까?

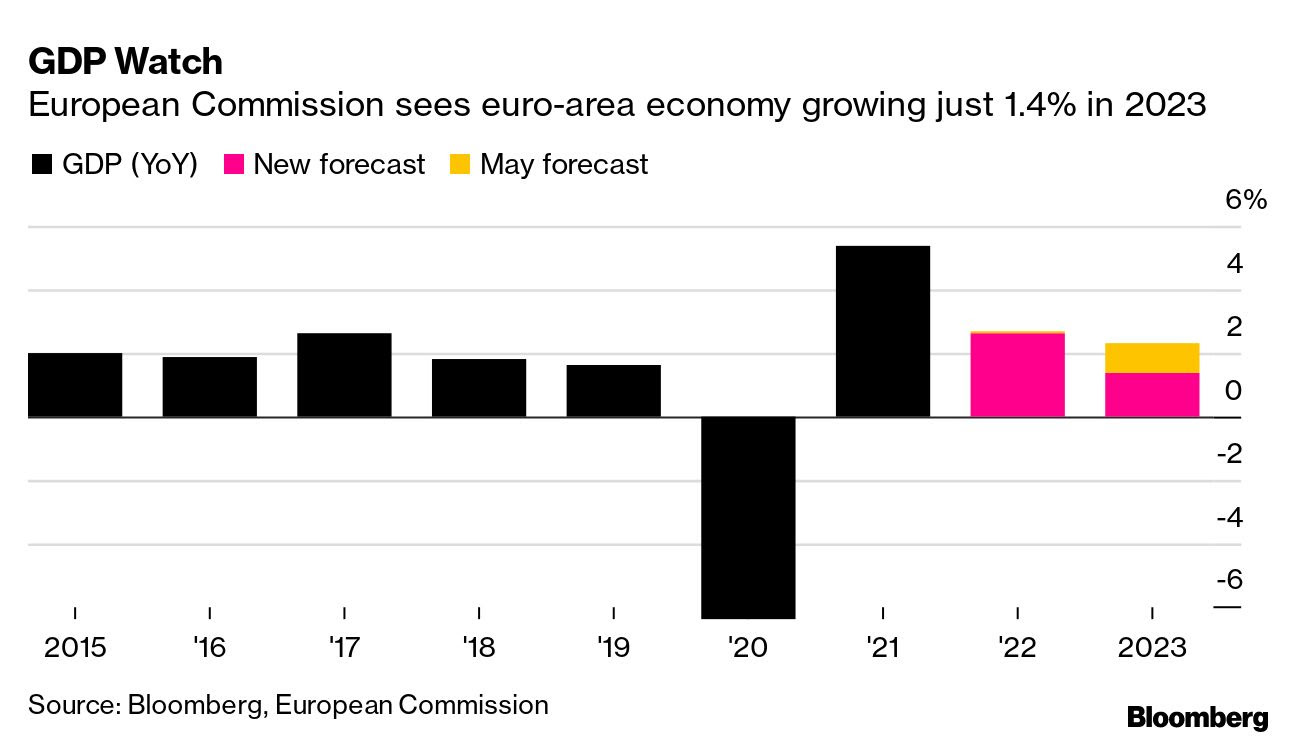

[07-12(화)] 독일/유럽 경제전망 하락. OPEC 월간보고서. 미국 IBD/TIPP Economic Optimism 소폭 상승. 미 10년물 국채경매금리 2.960%(3.030%에서 하락). 장기채 수요 증가는 향후 경기 전망 밝지 않음을 의미

| OECD GDP 성장 전망. 23년도 하락 | OECD 오일 수요 전망. 지속 증가(속도는 둔화) |

|

|

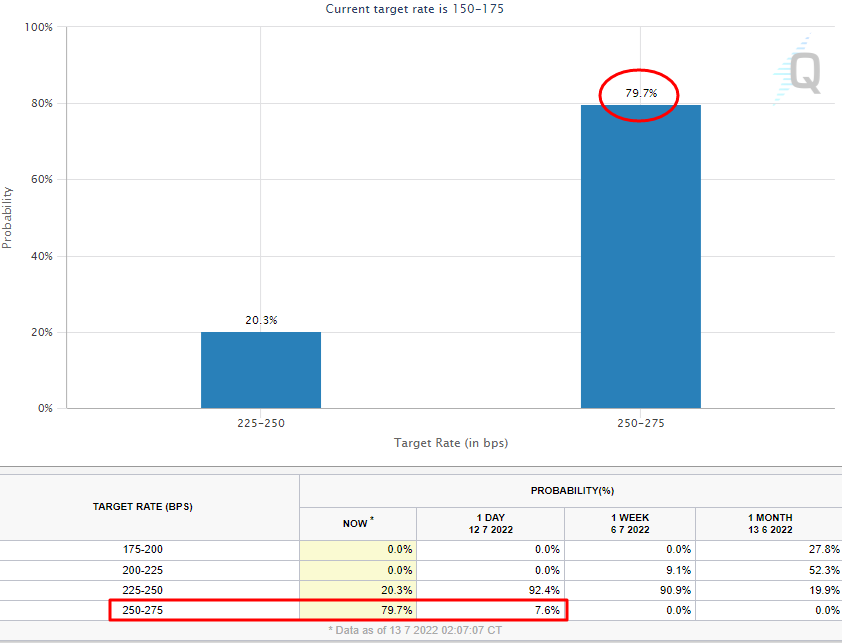

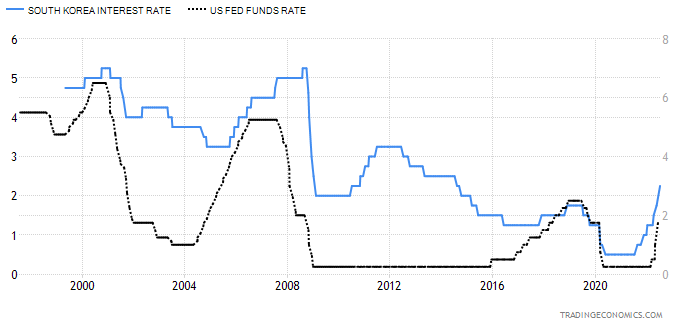

[07-13(수)] 한국 금리 인상 2.25. 중국 수입 감소, 수출 증가(내수가 안 좋음). 영국 2분기 GDP 기대치 상회. 독일 CPI 전월대비 하락. 캐나다 금리 1% 인상. 미국 CPI 기대치 상회(고물가 지속). 베이지북

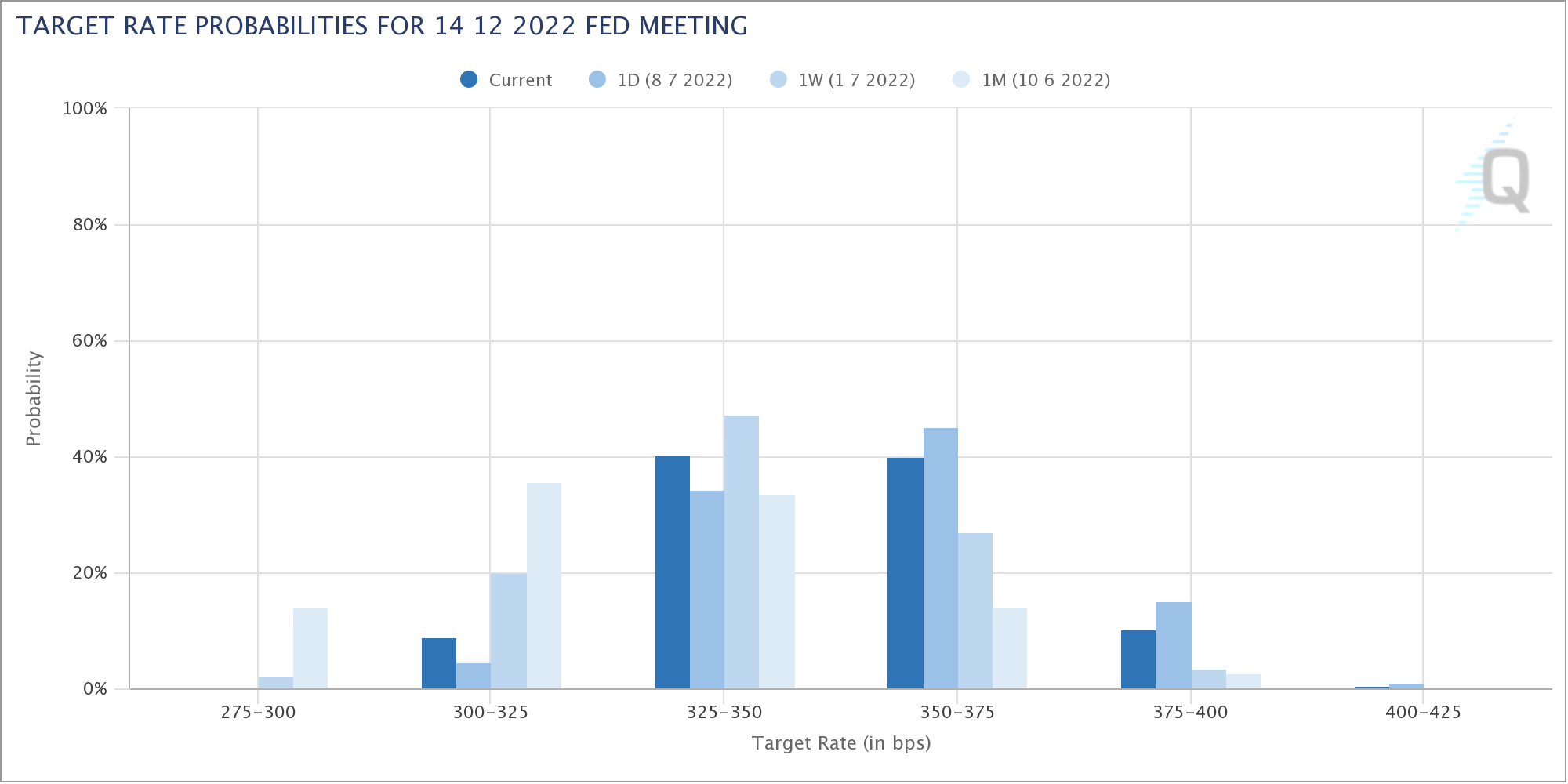

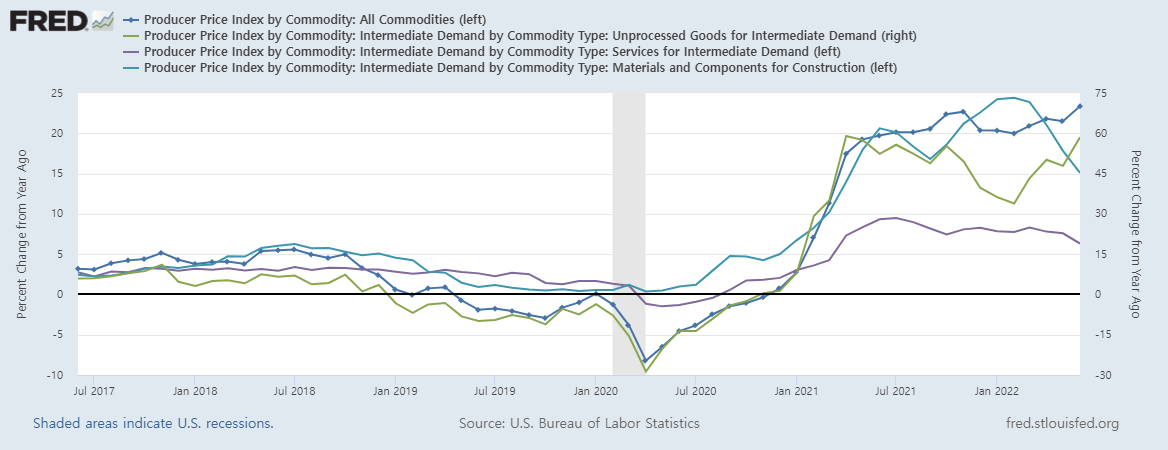

[07-14(목)] 미국 PPI 상승(YoY). 연준 이사 월러의 75bp 가 적당하라는 말에 주식 시장 급반등.

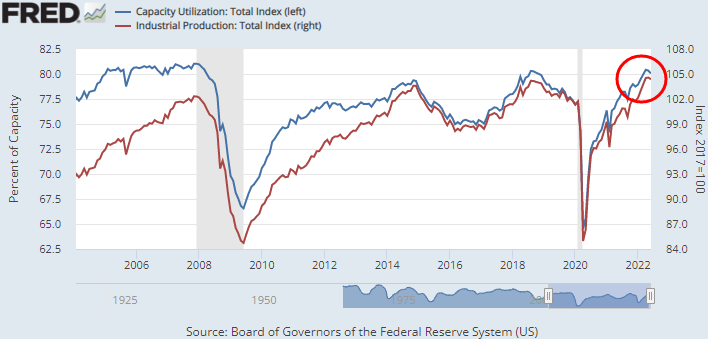

[07-15(금)] 중국 2Q GDP 저조(QoQ -2.6%), 산업생산 증가(평균 미달). 미국 소매매출 증가, 산업생산/설비가동률 감소, 비즈니스 재고 증가.

주간 주식 시장 심리 및 평가 지표

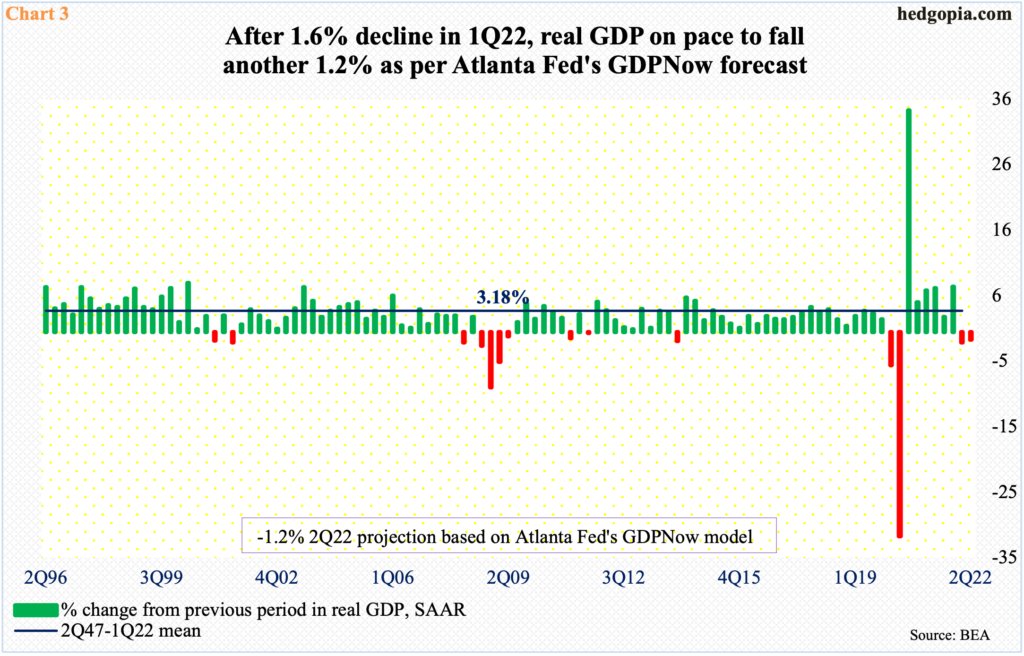

| Bearish 기조 지속. 물가지수(고물가 지속) 발표로 10년물 금리, 달러 상승 그외 자산군은 약세/하락 가능성. 중순부터 2분기 기업 실적발표 시작. 2분기 물가와 고용, 소비 행태, 아틀란타 연방은행의 GDP Nowcast 를 감안하면 기대치 하회할 것으로 예상 | ||

| SKEWS | Daily | |

| COT(S&P500) | Weekly |  |

| Open Interest Profile | Weekly |  |

| Fear&Greed | Daily |  |

| NAAIM | Weekly |  |

| AAII | Weekly |  |

| Shiller-PE | Weekly |  |

| Margin Debt | Monthly |  |

| Insider Trading | Weekly |  |

| Buffet Indicator | Weekly | |

| IPO | Monthly |  |

중장기 투자 전략

| 경기 사이클 : 회복 ▶ 확장 ▶ 둔화(중기) ▶ 침체 경제 상황 : ① 성장(↑)물가(↑) ② 성장(↑)물가(↓) ③ 성장(↓)물가(↑) ④ 성장(↓)물가(↓) 주요 사항: 긴축 사이클(현금가치 상승, 금리 상승, 유동성 감소). 역대급 고물가. 러시아 전쟁(에너지가격 불안정) 자산 시장 평가 : 대세 하락(증산, 정전으로 유가가 하락, 물가가 안정되어도 고용(3.6%) 유지와 소비/지출 지속 증가 가능? NO!) 유리한 자산: 뭐, 뭐, 뭐 불리한 자산: 뭐, 뭐, 뭐 |

||

| US10YT(10년물국채금리) | 보합 | 침체 우려 해소 시 상승(경기 확장 지속, 긴축 등) |

| DX(Dollar) | 상승 | 경기 침체 우려. 금리 인상 및 긴축으로 유동성 감소 |

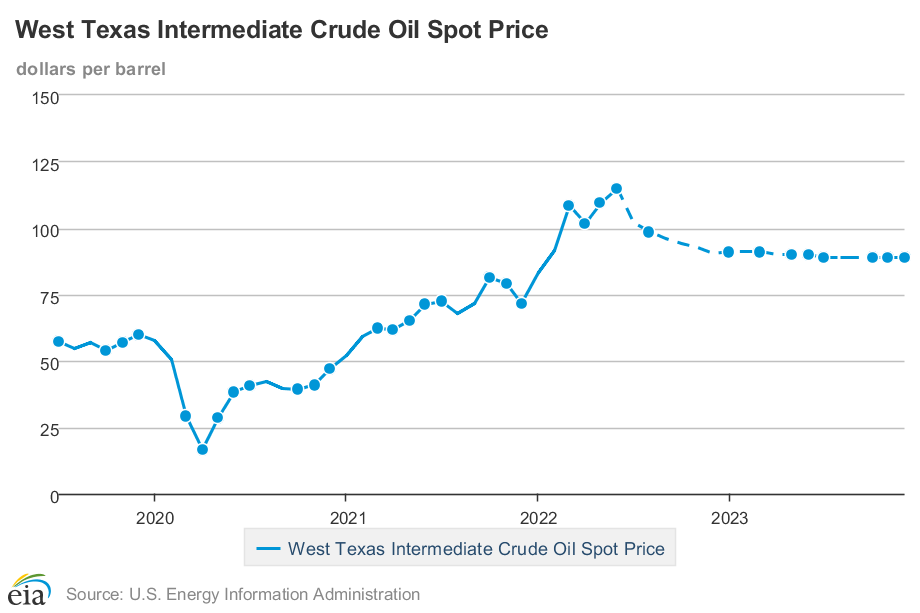

| CL(Oil) | ||

| USTECH(나스닥100선물) | ||

| US500(S&P500선물) | ||

| VIX(S&P500변동성지수) | ||

| KSU7(KOSPI200) | 하락 | 무역조건 악화. 글로벌 경기 하락세. 고물가 및 금리 인상. 대중국/러시아 외교 악화 |

| GOLD(금) | 하락 | 금리 인상. 유동성 감소. 달러 강세. 기대 인플레이션 하락. |

| 원자재(금속) | 하락 | 내구재 수요(컴퓨터, 자동차 등) 감소세. 건설 경기 정점. |

포트폴리오 리밸런싱

| 최종 업데이트. 07/01 | 3개월 후 | 6개월 후 | 12개월 후 | 비고 |

| 경기 사이클 | 하강 | 하강 | 하강 | |

| 리스크 | 금리 인상 고물가 지속 경기 수축 |

금리 인상 연준자산 축소 경기 수축 |

Recession | |

| Equities | □■□□□ | ■□□□□ | □■□□□ | |

| Credit | □■□□□ | ■□□□□ | □■□□□ | |

| Fixed Income | □□■□□ | □□□■□ | □□■□□ | |

| Commodities | □■□□□ | ■□□□□ | ■□□□□ | |

| Gold | □■□□□ | ■□□□□ | □□■□□ | |

| Cash(Dollar) | □□□■□ | □□□□■ | □□□■□ |

'벌 궁리 > 주간경제지표' 카테고리의 다른 글

| 2022년 29주차 경제 동향 (0) | 2022.07.29 |

|---|---|

| 2022년 28주차 경제 동향 (0) | 2022.07.22 |

| 2022년 26주차 주간 동향 (3) | 2022.07.09 |

| 2022년 25주차 주간 동향 (0) | 2022.06.21 |

| 2022년 24주차 투자일지 (0) | 2022.06.14 |

댓글