글로벌 경제 동향

[주요 이슈]

①Recession(or Stagflation) ②러-우 전쟁(에너지/곡물 가격 불안정) ③미-중국 관세 ④중국 청년실업률,부동산 대출상환거부 등 리스크 심화

[월간 세계 경제]

[세계 경제] 우크라이나 사태로 공급망 차질 지속. 물가 불안에 대응한 통화긴축으로 주요국의 성장세가 둔화될 가능성

[미국] 주요 실물지표가 완만한 회복세를 유지하였으나, 높은 인플레이션으로 성장세 둔화에 대한 우려가 제기

[한국] 글로벌 공급망 교란과 원자재가격의 급등으로 경기 회복세가 약화되는 모습

[유럽] 우크라이나 사태의 장기화로 회복세 둔화 지속되었고, 경기 관련 주요 선행지표도 완만하게 하락함

[중국] 극단적인 방역정책의 부정적 영향이 나타났으나, 최근 봉쇄조치 해제에 대한 기대로 심리지표의 부진은 완화

[일본] 실물경기 전반 부진한 흐름, 최근 들어 방역조치가 완화되며 경제지표와 심리지수는 부분적으로 개선되는 모습

[07-26(금)] 일본 실업률. 독일 실업률, 2Q GDP. 유럽 CPI. 미국 PCE, 개인소비/소득

[07-26(목)] 독일 CPI 상승(러시아 가스 공급량 감소로 에너지 가격 상승 압력 지속). 미국 2Q GDP -0.9%(지난 분기에 이어 연속 마이너스 성장. 기술적 경기 침체). 미국 신규실업청구건수 증가세. 침체 우려로 시장 금리 하락, 연준 금리 인상 속도 완급 조절 기대, 3분기 GDP 플러스 반전 전망 등으로 주식 시장 랠리 지속. 동시에 안전 자산(금, 국채)도 상승.

[07-26(수)] 미국 제조업신규주문 증가(월간 증가율 상승 둔화, 곧 정점 예상), 도매 재고 증가, 잠정주택거래량 급락. FOMC 금리 75bp 인상하여 2.50%. 위험 자산 급등, 안전 자산도 상승(고물가에 급속 긴축으로 침체를 앞당길까봐? 그래도 믿을 건 주식?)

| 제조업 내구재 신규 주문: 지속 상승 | 월단위 제조업 핵심내구재/핵심자본재 신규주문. 약화 |

|

|

[07-26(화)] 한국 2Q GDP(2.9% YoY) 기대치 상회. 미국 주택가격지수 소폭 하락, CB 소비자신뢰지수 하락 지속, 5년물국채경매 금리 2.86%. 6개월 금리 보다 낮음.

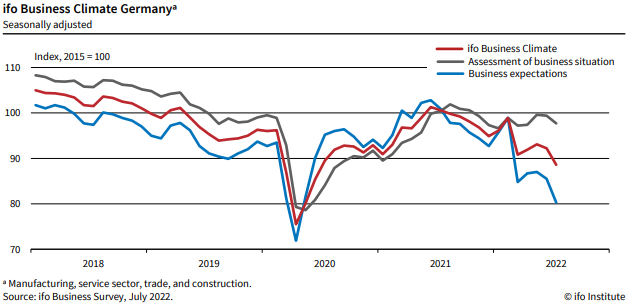

[07-25(월)] 독일 ifo 경제 전망 성준 둔화 심화. 미국 2년물 국채 경매 금리 2.92%(6개월-10년물 금리 역전 심화)

[07-24(일)] 기업 2분기 실적이 예상보다 저조. 이를 반영하듯 S&P 500 EPS 전망치가 지난 주 급락.

전반적으로 S&P 500 기업의 21%가 현재까지 2022년 2분기의 실제 결과 보고. 이들 기업 중 68%가 추정치를 상회하는 실제 EPS를 보고, 이는 5년 평균인 77%보다 낮음. 종합적으로, 기업들은 추정치보다 3.6% 높은 수익을 보고하고 있으며, 이는 5년 평균인 8.8%에도 미치지 못함.

주간 주식 시장 심리 및 평가 지표

| [이번 주] - 기업 실적 발표 결과가 다소 실망적 - FOMC 75bp 인상 가능성 - 2Q GDP 기대치 하회 가능성 [지난 주] - ECB 금리 50bp 인상. 경기 심리 악화. 올 연말 또는 내년 초 경기 침체 우려 심화. S&P500 약세장에서 반등 성공(주 후반 주춤) |

||

| SKEWS | Daily | |

| COT(S&P500) | Weekly |  |

| Open Interest Profile | Weekly | |

| Fear&Greed | Daily | |

| NAAIM | Weekly | |

| AAII | Weekly |  |

| Shiller-PE | Weekly | |

| Margin Debt | Monthly | |

| Insider Trading | Weekly |  |

| Buffet Indicator | Weekly | |

| IPO | Monthly | |

중장기 투자 전략

| 경기 사이클 : 회복 ▶ 확장 ▶ 둔화(초중기) ▶ 침체 경제 상황 : ① 성장(↑)물가(↑) ② 성장(↑)물가(↓) ③ 성장(↓)물가(↑) ④ 성장(↓)물가(↓) 주요 사항: 긴축 사이클(현금가치 상승, 금리 상승, 유동성 감소). 역대급 고물가. 러시아 전쟁(에너지가격 불안정) 자산 시장 평가 : 대세 하락(증산, 정전으로 유가가 하락, 물가가 안정되어도 고용(3.6%) 유지와 소비/지출 지속 증가 가능? NO!) 유리한 자산: 뭐, 뭐, 뭐 불리한 자산: 뭐, 뭐, 뭐 |

||

| US10YT(10년물국채금리) | 침체 우려 해소 시 상승(경기 확장 지속, 긴축 등) | |

| DX(Dollar) | 상승 | 경기 침체 우려. 금리 인상 및 긴축으로 유동성 감소 |

| CL(Oil) | ||

| USTECH(나스닥100선물) | ||

| US500(S&P500선물) | ||

| VIX(S&P500변동성지수) | ||

| KSU7(KOSPI200) | 하락 | 무역조건 악화. 글로벌 경기 하락세. 고물가 및 금리 인상. 대중국/러시아 외교 악화 |

| GOLD(금) | 하락 | 금리 인상. 유동성 감소. 달러 강세. 기대 인플레이션 하락. |

| 원자재(금속) | 하락 | 내구재 수요(컴퓨터, 자동차 등) 감소세. 건설 경기 정점. |

포트폴리오 리밸런싱

| 최종 업데이트.07/01 | 3개월 후 | 6개월 후 | 12개월 후 | 비고 |

| 경기 사이클 | 하강 | 하강 | 침체 | |

| 리스크 | 금리 인상 고물가 지속 경기 수축 |

금리 인상 연준자산 축소 경기 수축 |

Recession | |

| Equities | □■□□□ | ■□□□□ | □■□□□ | |

| Credit | □■□□□ | ■□□□□ | □■□□□ | |

| Fixed Income | □□■□□ | □□□■□ | □□■□□ | |

| Commodities | □■□□□ | ■□□□□ | ■□□□□ | |

| Gold | □■□□□ | ■□□□□ | □□■□□ | |

| Cash(Dollar) | □□□■□ | □□□□■ | □□□■□ |

'벌 궁리 > 주간경제지표' 카테고리의 다른 글

| 2022년 31주차 경제 동향 (0) | 2022.08.11 |

|---|---|

| 2022년 30주차 경제 동향 (0) | 2022.08.07 |

| 2022년 28주차 경제 동향 (0) | 2022.07.22 |

| 2022년 27주차 경제 동향 (2) | 2022.07.15 |

| 2022년 26주차 주간 동향 (3) | 2022.07.09 |

댓글