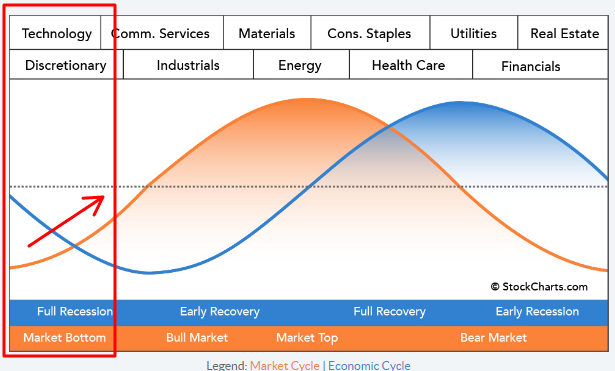

경기 사이클(수축 → 침체) : 통화 정책(긴축). 경기(성장↘, 물가↘↗). 전망(↘)

시장 네러티브

- 긍정/낙관적 ◈ 하반기 Fed 정책 기조 선회(pivot) 기대 ◈예상을 상회하는 기업 실적 ◈견조한 노동시장에 기반한 연착륙 시나리오 ◈AI 주도 생산성 향상 ◈냉각되는 인플레이션

- 부정/비관적 ◈Fed의 긴축 장기화 ◈긴축의 지연된 효과 발현 ◈은행권 불안에 인한 대출 기준 강화 ◈부채한도 교착 상태 ◈ 높은 주식 밸류에이션

[경제동향] Y23.CW22.미리 보기

[05/29~06/02] 주요 경제 지표 - 목. ISM 제조업 PMI - 금. 고용 지표 [05/29(월)] - 미장, 국장 휴장 [05/30(화)] - 미국 S&P/CS 주택 가격 지수 - 미국 컨퍼런스 보드 소비자 신뢰 지수 99.0 101.3 [05/31(수)] - 중국 PM

afakelife.tistory.com

| [이번 주 시황 예상] 부채 한도 증액 협상이 타결되어 주가 상승을 견인할 것으로 예상. 그러나 이미 지난 주 금요일 큰 폭으로 상승하면서 조정이 먼저 시작될 수도 있음. 주 후반까지 시장 주도 이벤트는 없고, 목요일 ISM 제조업 PMI 은 경기 수축 국면을 확인하고, 이어 발표되는 고용 지표들에서 둔화 속도가 느리고 여전히 견조한 시장의 흐름을 예상. 연준의 긴축 정책 선회에 대한 기대는 줄고 더 오래 현 기조를 유지를 할 것으로 판단, 더불어 TGA 보충 자금 조달 국채 발행 등의 예상으로 국채 수익률과 달러는 강세 지속. 주요 국가 제조업 PMI 가 전체적으로 경기 둔화를 나타내고 있어 원자재는 약세 예상. |

||

| 시장 주도 주요 이벤트 | 예상 및 영향 | |

| 월 | ||

| 화 | ||

| 수 | 1) 미국 JOLTs 채용 공고 건수 | 1) 증가 예상. 시중 금리 상승. |

| 목 | 2) 미국 ADP 비농업 고용 170K 296K 3) 미국 ISM 제조업 PMI |

2) 감소. 증가 지속. 3) 전월과 비슷. 경기 둔화 지속. |

| 금 | 4) 미국 비농업 고용 180K 253K 5) 미국 실업률 3.5% 3.4% |

4) 감소. 증가 지속. 5) 전월과 비슷. 견조한 고용. 시중 금리 상방 압력 증가. |

| 리스크 | ① 미 금융 시스템 우려: 지역 은행 자산 중 상업 부동산 대출 과다, 미실현 손실 증가, 예금 인출 | |

| ↑(상승), ↓(하락), ↗(강보합), ↘(약보합), ↔(보합) | ||

①②③④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⓐ ⓑ ⓒ ⓓ ⓔ ⓕ ⓖ ⓗ ⓘ ⓙ ↑↓↗↘↔▷◁→

| 현재는 탐욕 구간 | |

|

|

Yield Curve and Predicted GDP Growth

Background The Yield Curve as a Predictor of Economic Growth The slope of the yield curve—the difference between the yields on short- and long-term maturity bonds—has achieved some notoriety as a simple forecaster of economic growth. The rule of thumb

www.clevelandfed.org

| [지난 주 시황] |

|

| Financial condition | |

| COT(S&P500) | |

| Momentum Index | |

| SKEW Index | |

| VIX spread | |

| Fear&Greed | |

| NAAIM | |

| AAII | |

| Margin Debt | |

| Insider Trading | |

| IPO | |

| Fund Flow, R | |

| Blogs | |

[지난 주 예상]

금요일 PCE 발표가 가장 중요한 이벤트로서 월요일에 집중된 연준 위원들의 발언은 이미 파월 의장의 불필요한 금리 인상 중단 언급으로 큰 영향이 없을 것. 수요일 FOMC 회의록은 향후 정책 기조 변화(금리 동결 및 인하 시기 등)에 대한 내용 확인이 필요하고 현 긴축 기조가 오래 지속되야 한다는 의견이 많을 경우 주가 하방 압력으로 작용 예상. 수 개월째 물가 하락 속도가 둔화되고 최근 근원 수치가 헤드라인을 앞지르는 등 연준의 긴축 강화 기대로 시중 금리는 상승, 주가는 약보합(하락) 예상.

부채 한도 협상이 다시 난항을 겪으면 악재로 작용, 장기채 수요 증가로 장기 국채 금리 하락과 달러 상승, 주가는 하락 예상. 타결 시 향후 미 재무부의 추가 국채 발행으로 시중 금리(기대 수익률) 상승, 유동성을 흡수하게 되므로 달러 상승으로 이어질 것임.

[지난 주 결과]

[경제동향] Y23.CW21.주간 요약

[5월 22일 ~ 26일]. 내구재 주문 증가, 개인 소득/지출 증가, PCE 재상승 등 경기의 견조한 흐름 유지. 이에 시중 금리/달러 상승. 기술주(AI) 섹터의 견조한 성과 지속. 경기 사이클 한 주간 소식 5월 FO

afakelife.tistory.com

'벌 궁리 > 주식시황' 카테고리의 다른 글

| [시황분석] Y23.CW25.과매수 (0) | 2023.06.19 |

|---|---|

| [시황분석] Y23.CW24.S&P500 Bull 마켓 진입 (0) | 2023.06.12 |

| [시황분석]Y23.CW21.나스닥 질주는 계속 되는가 (0) | 2023.05.23 |

| [시황분석] Y23.CW21.셀인메이는 오지 않는가 (0) | 2023.05.21 |

| [시황분석] Y23.CW19.팽팽한 접전 (2) | 2023.05.14 |

댓글