글로벌 경제 동향

| 주요 사항. 미국 금리 인상 및 QT 속도 우려. 각국 본격 금리 인상. 고물가 지속. 러시아 우크라이나 침공. ---------------------------------------------------------------------------- ① 성장(↑)물가(↑) ② 성장(↑)물가(↓) ③ 성장(↓)물가(↑) ④ 성장(↓)물가(↓) 세계 경제. ③. 성장 둔화. 고물가 지속. 각국 정부 물가를 낮추어(금리 인상,유동성 회수) 지속 성장 유도(②) 시작. 코로나19 재확산과 공급망 차질, 미국의 통화긴축 가속화 우려 등 다수의 위험요인 상존. 생산 및 물류 차질과 원자재 수급불안 문제가 장기화됨에 따라 경기 상황을 반영하는 대다수 핵심 지표들의 개선 추세가 약화. 공급제약 지속으로 주요국 제조업심리지수 하락, 물가상승 압력 확대. 미국. 팽창 지속. 경기 기대 비관적. 성장 모멘텀 약화. 부동산 고점. 설비투자 감소 전환. 고용 지속 개선. 소비 고점. 자산매입 축소와 금리인상 등 통화정책 정상화가 가속화될 가능성 한국. 팽창 지속. 모멘텀 약화. 수출입 감소세. 무역수지 적자 유럽/독일. 성장 모멘텀 약화. 주요 실물지표의 회복세 약화이 확대. 성장률 전망치가 하향 조정. 무역수지 악화 중국. 유동성 공급 정책 시행(지급준비율과 대출우대금리를 인하). 수출만 호조. 내수 소비와 투자 관련 지표 증가율 지속 하락우려 경기 둔화 지속 확대. 지방 정부 및 기업 부채 심각 일본. 경기 회복 미약. 추가 부양 계획. 주요 경제지표가 반등하였으나 회복세는 여전히 미약한 수준. 무역수지 악화 |

경제 캘린더

| [이번 주] ※ 미국 블라드 7월까지 100bp 인상 의견 고수. ECB 총채 라가드 완화적 기조 유지 발언 ※ 일본 GDP 기대 이하, 산업생산/설비가동률 하락, 영국 평균소득 상승, 독일 경기심리 상승. 미국 PPI 기대치 상회 ※ 한국 실업률 하락. 중국 CPI/PPI 하락(물가 압력 완화). 영국 CPI/PPI 상승. 미국 소매판매 증가, 산업생산/설비가동률 증가, HMI 하락 ※ 1월 FOMC 회의록. - Participants observed that, in light of the current high level of the Federal Reserve's securities holdings, a significant reduction in the size of the balance sheet would likely be appropriate. 대차대조표 축소가 적절한 거 같다. - The Committee expects that reducing the size of the Federal Reserve's balance sheet will commence after the process of increasing the target range for the federal funds rate has begun. 대차대조표 축소는 연방금리를 목표 범위(?)까지 올리는 절차가 시작된 후 개시할 것이다. (금리 인상과 동시에 하지 않는다는 말인가?) - The Committee intends to reduce the Federal Reserve's securities holdings over time in a predictable manner primarily by adjusting the amounts reinvested of principal payments received from securities held in the System Open Market Account (SOMA). runoff(채권만기상환 원금을 재투자하지 않는) 방식으로. ※ 일본 수출 감소, 수입 증가, 기계 주문 증가(경기 회복 조짐). 미국 건축허가 증가, 주택시공 감소, 실업수당 증가 ※ 일본 CPI. 영국 소매판매. 미국 기존주택판매, 유럽 소비자신뢰지수 [리스크] ※ 러시아 우크라이나 침공 긴장 고조. 유럽 에너지(천연가스, 석유) 가격 변동성 확대 ※ Fed 회의록 공개 ※ 미국 블라드 스피치. ECB 라가데 스피치 ※ 미국 PPI [뉴스] ※ 러시아 일부 부대 복귀. 푸틴 전쟁 원하지 않아. [지난 주] ※ 중국 서비스 PMI(51.4). 독일 산업생산 2M 연속 감소. ECB President Speaks 연내 긴축 시사(유럽국가 국채금리 급등) ※ 일본 가계지출 감소. 미국 수출입 증가(무역적자 확대 지속), IBD/TIPP 경제조사 부정적/비관적 기조 강화 ※ 독일 수출입 증가(무역수지 적자). 미국 도매재고 증가세, WASDE 보고, 10년물국채경매(1.904%) ※ 미국 CPI 상승(고물가 지속), 실업청구건수 안정 |

실적 발표 시즌의 막바지이고 예상 이상의 좋은 성적이 나왔다. 오미크론이 인플레이션에 더욱 기름을 붙는 상황이 되어버렸고, 감염 확산이 경제 활동을 위축시키는 대신 공급망 혼란과 약해지긴 했으나 지속적인 수요세와 러시아의 우크라이나 침공에 대한 긴장과 우려, 예측 이상의 오일 수요로 인한 공급 부족 지속 등 에너지 가격이 요동치며 물가 압박을 부추기고 있다. 미국 소비자물가가 추정치를 상회하며 시장에 첫번째 충격을 주었고, 연준 위원(블라드)의 매파적 발언과 미정부의 우크라이나에서의 자국민 탈출 명령, 연준의 긴급 회의 소식이 주가 추가 급락의 요인이었다. 높은 소비자물가지수는 채권금리 급등에, 러시아 침공과 오일 수요공급 불균형은 오일과 금 가격 급등을 가져왔다.

오는 3월에 연방금리가 50bp로 인상될 가능성은 하기 도표와 같이 상당히 높고, 최근 높은 CPI 발표로 더욱 그 힘이 보태진 듯하다.

주황색은 1년후 연방금리, 연두색은 2년후, 흰색은 3년후 연방금리이다. 내년 이맘때이면 1.5%, 2년후에는 2%에 육박하며 3년후 즉 2025년 후반에는 연방금리가 하락할 것으로 시장 참여자들은 예상하고 있다. 즉 2025년 어느 시점부터는 경기가 하락할 것이라는 시장의 기대가 반영되고 있다.

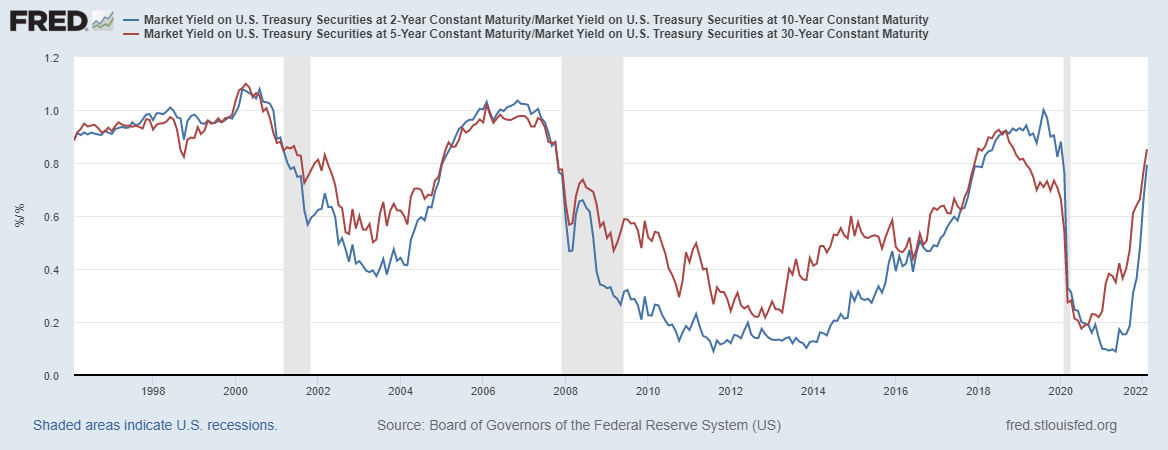

최근들어 Yield curve 평탄화가 급격히 진행되면서 5-30년 금리차는 거의 위험 수준 근접한 상태, 2-10년 금리차 추이를 매일같이 지켜봐야 할 정도로 그 뒤를 바짝 쫓고 있다. 이는 향후 2년 후의 경기가 근래보다 안 좋아질 것이라는 기대가 반영되기 때문인데, 곧 그렇게 될 가능성은 인플레이션으로 인한 수요와 투자 위축으로 이어지고 미래 경기에 대한 비관적인 심리가 대두되며 악순환적 되먹임 효과 만들기 때문이다.

이번 주 발표되는 PPI를 면밀히 살펴야 할 필요가 있다. 생산자물가지수가 최근월동안 상승 둔화를 나타내었고 이는 머지 않아 소비자물가에도 영향을 끼치기 때문이다. 아래 그래프는 원자재(28개 주요) 현물와 선물의 가격 차를 그린 것인데 현물이 선물보다 비쌀 때 백워데이션이라 하며 1997년 이후로 가장 높은 수치를 보여주고 있다. 여러가지로 해석될 수 있겠지만 주요 선진국 PMI 가 하락 안정세로 이는 하기 수치가 급등 후 고점의 단계에 와 있고, 선물의 수요가 줄어들고 있다는 뜻으로 받아들여 할 것 같다. 지난 주에서도 점검한 사항이지만 BDI 가 팬더믹 수준으로 거의 회귀한 점은 머지 않아 원자재(오일 제외, 지정학적 긴장과 수급 불균형) 가격부터 서서히 가격 하락이 시작되는 신호가 나타날 것으로 보인다.

주가 지수보다 주택가격 하락 또는 주택 시장의 움직임이 더 빨리 나타난다. 2개월 전부터 이미 주택가격지수 상승 둔화세가 나타났으며 주택공급은 증가하는 반면 수요는 심리적(설문조사)으로도 실 주택구매능력도 감소하고 있는 추세이다. 하기 그래프에서는 보는 바와 같이 현 시점에서의 주택구매는 매우 부정으로 바뀌고 있다. 곧 주택공급(홈빌더)자 측면에서 높은 건축 비용과 수요 감소로 주가 하락이 예상된다. 실제로 DHI 는 급락 중이다.

파랑선은 S&P 쉴러 주요 20개 도시 주택 가격 지수이다. 2개월 전부터 상승세가 꺾였으며, 연두색은 CPI에서 주거 비용을 비교한 것인데 서서히 둔화될 것으로 보인다. 즉, CPI에서 가장 큰 비율을 차지하는 주거 비용이 상반기 중에는 완만해 질것으로 보인다. 여러 경제전문가들의 예상대로 연말로 가면서 인플레이션이 점진적 하향 안정화될 것 같다. 이런 흐름에서 보면 연준이 시장이 예상한대로 매 회의 때마다 인상할 필요가 있을까? 그런데 오일이 문제다.

주택가격지수가 2000년 초반부터 발표되었기 때문에 근 20년의 데이터로 확정적 판단은 어렵지만 흐름 상, 주택가격의 상승세가 꺾인 후 수 개월 이내 REIT 주가도 하락하였다. (2019은 예외). 최근들어 동일한 현상이 보이기 시작한다.

단기 투자 일지

| [이번 주 전략] ⑤ 이후 롱 진입, ① 지속 모니터링, 수요일이 가장 중요한 날 ①러-우 침공 -> 유럽(특히, 독일) 리스크 증폭 ※ 월 ②미국 블라드 스피치 ③ECB 라가데 스피치 ※ 화 ④미국 PPI -> 하락 또는 추청치 하회 ※ 수 ⑤Fed 회의록 공개 -> 온건적 매파적 기조 + QT 구체적 계획 X --------------------------------------------------------------------- [02/13] ①로 인해 자산 시장 긴장 지속. 약보합 지속 예상. ②미국은 매파적, ③ECB는 비둘기적 예상. 이미 두 주요 중앙은행의 기조가 어느 정도 반영된 상태라 큰 변동성은 없을 것. [02/14] 오일 12% 수익. ②, ③ 예상대로 시장 충격 없음. ① 지속 -> 주식 약세. 계절적 요인, 각국의 선거 등으로 이해 관계가 복잡. 전쟁 임박 뉴스 시 오일 롱 진입 [02/15] ① 긴장 다소 해소(일부 부대 복귀, 푸틴 전쟁 No)로 자산 시장 반등과 유가 하락 ④ 추정치 상회하여 시장금리 상승 견인. [02/16] ① 긴장 상태 추가적 완화와 ⑤ 일 경우, 진입 -> ⑤ 만족, ①은 긴장 완화 기미 없어 진입하지 않음. 유가 및 에너지 관 련 원자재 하락은 16일 전쟁설이 끝나서인가?! [02/17] ① 긴장 고조 지속. 금, 채권 제외 약세 ---------------------------------------------------------------------- [지난 주 요약] 분석과 계획된 대응으로 27% 수익. CPI 발표 전 컨센서스를 상회하는 예상으로 보유 종목을 미리 청산했고, OPEC, IEA 수요공급 불균형 예상으로 금 추매. CPI 발표 후 TLT 추매 |

|||

| USTECH | Long | ⑤에 진입 | |

| US500 | Long | ⑤에 진입 | |

| JP225 | Short | ||

| DE30 | Short | ||

| GOLD | Long | (장기) 1800 이하 지속 매집. ④에서 약보합, ①에서 급락은 없을 것 | |

| TLT | Long | (장기) 10년물 2.0 이상 시 소량 지속 매집 | |

| UVXY | ------ | ||

| KSU7(KOSPI200) | Long | ||

| ⓒ Volatility Skew, Implied Volatility, Volume & Open Interest |

|||

중장기 투자 전략

※ TODO. 포트폴리오 업로드.

| 향후 전망 | 3개월 후 | 6개월 후 | 12개월 후 | 비고 |

| 경기 사이클 | 회복 | 팽창 | 과열 | 자산 버블 최고점 |

| 리스크 | 유동성 축소 금리 인상 고물가 지속 |

금리 인상 연준자산 축소 고물가 지속 |

금리 인상 성장 둔화 |

스테그플레이션 우려 |

| Equities | □□■□□ | □■□□□ | □■□□□ | |

| Credit | □■□□□ | □■□□□ | ■□□□□ | |

| Fixed Income | □■□□□ | □■□□□ | ■□□□□ | |

| Commodities | □□■□□ | □□■□□ | □■□□□ | |

| Gold | □□□■□ | □□■□□ | □■□□□ | |

| Cash(Dollar) | □□■□□ | □□□■□ | □□□■□ |

주식 시장 심리 및 평가 지표(Bearish)

- https://money.cnn.com/data/fear-and-greed/

- https://www.naaim.org/programs/naaim-exposure-index/

- https://www.aaii.com/sentimentsurvey

- https://www.multpl.com/shiller-pe

- https://www.yardeni.com/pub/stmkteqmardebt.pdf

- https://fintel.io/macro

- Buffet indicator

- https://stockanalysis.com/ipos/statistics/

'벌 궁리 > 주간경제지표' 카테고리의 다른 글

| 2022년 12주차 투자 일지 (0) | 2022.03.16 |

|---|---|

| 2022년 8주차 투자 일지 (0) | 2022.03.01 |

| 2022년 6주차 투자 일지 (0) | 2022.02.10 |

| 2022년 5주차 투자 일지 (0) | 2022.02.06 |

| 2022년 4주차 투자 일지 (0) | 2022.01.30 |

댓글