728x90

[경제동향] Y24.CW11.주간 경제 지표

미국 금융시장은 소비자물가, 소매판매, 생산자물가, 미시간 소비자심리지수에 주목. 미국 헤드라인 CPI는 2월과 동일하게 3.1%로 변함없이 유지될 것으로 예상, 근원 CPI 2021년 4월 이후 최저 수준

afakelife.tistory.com

경기와 금융 여건은 2월부터 현재까지 소폭 위축 상태이며, 최근 금융 시장의 리스크도 상승. 에너지 가격 상승(지정학적 이슈과 계절성)으로 인한 인플레이션 자극 지속. 특히 농산품 가격과 운송비가 상승 중. AI 에 대한 기대감으로 소수 대형 기술주 집중도가 심화되고 있으며, 금리 인하 시기는 연준 인사들의 이구동성으로 하반기를 예상(시장은 현재 6월). 주식 시장으로 자금이 지속 유입되고 투자자 설문 조사에서도 긍정적, 낙관적인 심리가 지배적이나 추가 상승 가능성에 대한 우려도 점증 . 여러 리스크가 감지됨에도 큰 반향없이 없는 상태이며 이번 주는 물가 지수 발표를 비롯한 지수 월물 옵션 만기 등으로 다소 큰 변동성이 예상됨.

경기 사이클. 2024년 1분기

비동기화된 글로벌 비즈니스 주기. 미국을 포함한 많은 주요 경제국은 경기 후반기 확장 국면(침체 전). 탄탄한 서비스 활동으로 많은 선진국에서 통화 정책이 여전히 제한적. 글로벌 통화 긴축 사이클은 막바지에 이르렀지만 완화 속도와 규모는 불확실. 중국은 성장 부진에서 벗어나기 위해 계속해서 완화 정책을 펼치는 예외적인 국가.

리스크

- 미 증시에서 Magnificent 7의 집중도 우려 수준. 글로벌 금융 위기 이후 Russel2000 대비 1:1 이었던 비중이 4:1로 격차 발생. 버블 전조 현상

- 미국 오피스 빌딩 소유주 채무 부담 위험 수준. 2024년 만기가 다 돼서 새로 조달해야하는 채무 규모가 1170억달러. 내년 2025년까지 만기가 도래하는 미국의 전체 상업용 부동산 부채는 1조 5천억달러, 2천조원 가량. - 파이낸셜타임스.

- 연방준비제도이사회는 BTFP(Bank Term Funding Program)가 2024년 3월 11일 예정대로 신규 대출을 중단.

- [그림 1] 금융 여건과 리스크가 위축되면서 회사채 금리 스프레드도 최근 상승

- [그림 2] BDI 지수가 올 1월부터 지정학적 이슈로 인해 급상승 중. 물가 상승 압력 요소.

- [그림 3] 컨테이너 지수는 올해 들어 급등했다가 하락 보합.

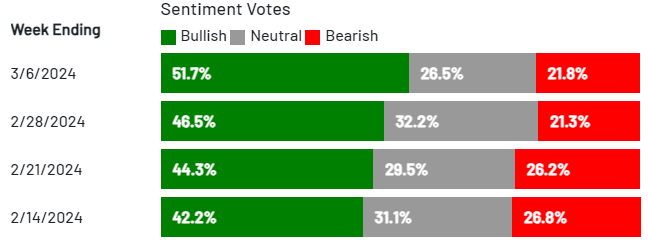

- [그림 4] 주식 투자자들이 심리는 우려 수준의 낙관, 긍정적.

- [그림 5] 글로벌 자산 별 자금 유입 현황. 지난 주 주식에 플러스 유입. 머니마켓에는 대규모 자금 유입. 현금 자산이 급등했음에 주목할 필요가 있음.

- [그림 6] 미국 전체 주식의 회사 내부자 거래 현황. 현재까지는 내부자 매도가 낮은 상태.

- [그림 7] 미 기준 금리는 6월에 1회 인하할 것으로 시장 예상.

728x90

'벌 궁리 > 주식시황' 카테고리의 다른 글

| [시황분석] Y24.CW13.물가 계절성 여부 (2) | 2024.03.23 |

|---|---|

| [시황분석] Y24.CW12.FOMC 눈치보기 (0) | 2024.03.18 |

| [시황분석] Y24.CW10.FOMO (0) | 2024.03.03 |

| [시황분석] Y24.CW07.상당한 자금 유출 (0) | 2024.02.11 |

| [시황분석] Y24.CW06.5,000 가즈아 (2) | 2024.02.04 |

댓글