728x90

이번 주(41) 주요 경제 이벤트 및 주식시장 전망

[10/10(월)] FOMC 멤버 Brainard 연설

[10/11(화)] 미국 IBD/TIPP 경제낙관지수, 3/6개월 국채경매, FOMC 멤버 Mester 연설, BoE Bailey 연설

[10/12(수)] 한국 금리 결정, OPEC 월간 리포트. ECB 총재 Lagarde 연설. 미국 PPI, EIA 단기 에너지 전망, WASDE (농산물) 보고, 10년물 국채 경매, FOMC 회의록 공개

[10/13(목)] 독일 CPI, IEA 월간 리포트. 미국 CPI, 실업수당청구건수

[10/14(금)] 중국 CPI, 수출입. 미국 소매매출, 비즈니스 재고

- 한국은행. 다음 주 50bp 인상 계획

- 에너지 및 농산물 가격 전망 및 수급 보고 발표 및 유가 움직임

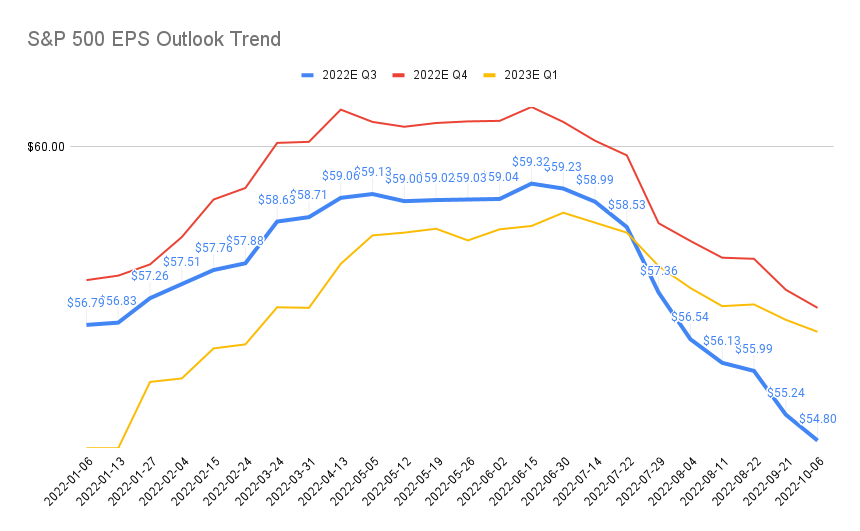

- 대형 은행 실적 발표: JPMorgan Chase (NYSE:JPM), Wells Fargo (NYSE:WFC), Citigroup (NYSE:C), and Morgan Stanley (NYSE:MS). Fitch Ratings의 분석가는 "높은 금리, 인플레이션, 미국의 완만한 경기 침체의 부정적인 영향이 있지만, 다소 완화적 성장 기대."

- 미국 CPI. 콘센서스는 헤드라인 수치가 8.1%(전년 대비), 0.2%(전월 대비) 근원 수치는 6.5%, 0.4%로 추정. 8월과 비슷한 수준. 헤드라인 CPI는 휘발유 가격 하락, 중고차 가격 하락 등으로 하락 예상. 근원 물가는 지속 상승할 것. 11월 2일 75bp 금리 인상 기대 상승

지난 주(40주차) 종합

- 대부분의 유럽 지역 국가들의 PMI 50 이하로 완연한 경기 수축 국면으로 진입

- 미국 아틀란타 연방은행의 GDPNow 는 10월 7일 업데이트에서 3분기 GDP 2.9% 상향 조정(종전값 2.4%)

- 영국 정부 감세안 철회, BOE도 무제한 국채 매입 중단. 금융 시장 안정화 되었지만 재차 파운드화 하락 및 영국 국채금리 재차 상승

- Credit Suisse 은행 신용 위기설로 글로벌 금융 시장 불안 증폭되었으나 해프닝 정도 수준으로 마감

- 한국, 1997년 이후 최장, 최대 무역적자 기록.

- 칩 제조업체 기대 이하 실적 보고로 아시아 시장이 하락, 향후 기업이익 감소 예상. 삼성은 2019년 말 이후 처음으로 이익 감소 보고는 글로벌 PC 및 메모리 칩 침체 심화되고 있음을 방증.

- 실업률은 50년 만에 최저 수준인 3.5%. 미 연준의 고강도 긴축 기조 강화로 주가 하방 압력 요인으로 작용. 반면 시중금리과 달러 상승. 11월 연준 회의를 위한 스왑 계약은 거의 75bp 긴축 반영. 3월의 파생상품 계약이 약 4.66%에서 거래되면서 금리가 고점에 도달할 시장에 대한 암시적 기대치도 상승.

- OPEC+ 감산 계획 발표. 유가 급등 소재 존속(우크라이나 전쟁, 겨울, 미국 전략 비축유 방출 종료, 러시아 원유 추가 제재 등 여러 변수가 있는 상황). 골드만삭스 브렌트유의 4분기 전망치 상향(기존 100달러 -> 110달러). UBS OPEC+ 감산이 4분기 브렌트유 110달러 선 전망. JP모건 4분기 유가 배럴당 100달러 시도 전망.

- 미 연준은행 총재들의 이번 주 단호한 매파적 메시지는 물가 압력이 여전히 고조되어 있으며 금융 시장의 변동성이 금리 인상을 방해하지 않을 것.

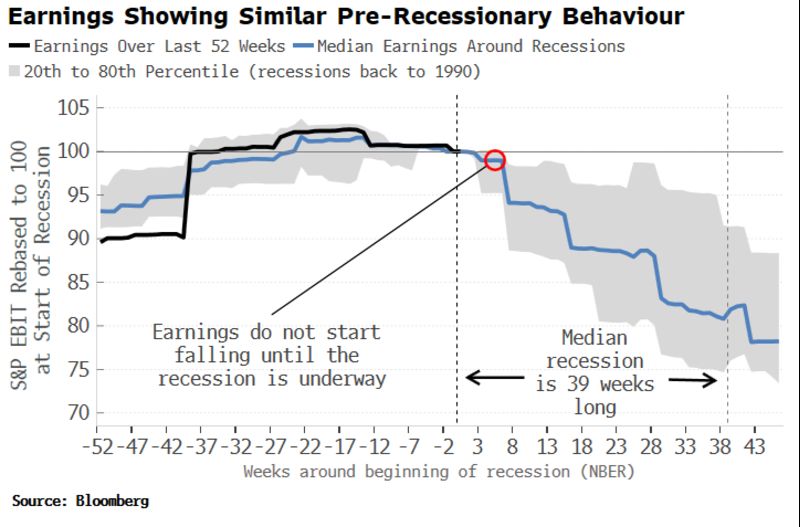

- 뱅크 오브 아메리카(Bank of America) 전략가에 따르면 투자자들은 2020년 4월 이후 가장 많이 현금화. 경기 침체 임박 두려움으로 주식시장에서 탈출.

728x90

'벌 궁리 > 주간경제지표' 카테고리의 다른 글

| 2022년 10월 11일 경제 동향 (0) | 2022.10.12 |

|---|---|

| 2022년 10월 10일 경제 동향 (0) | 2022.10.11 |

| 2022년 10월 7일 경제 동향 (0) | 2022.10.08 |

| 2022년 10월 6일 경제 동향 (2) | 2022.10.07 |

| 2022년 10월 5일 경제 동향 (2) | 2022.10.06 |

댓글