728x90

경기 사이클(수축 → 침체) : 통화 정책(긴축). 경기(성장↘↗, 물가↘↗). 전망(↘)

|

| 시장 상황: ▲근원 물가 하락세 둔화 ▲고용 시장 견조 ▲소비, 수요 감소세 ▲은행권 불안과 침체 우려 ▲경기 전망에 비해 개선(견조)되는 경기 상황 ▲ 미 부채 한도 |

[Y23.CW18.경제동향] 주요 경제 이벤트

[Y23.CW17.경제동향] 주간 요약 주가는 최근 3주 간의 박스권 움직에서 주 후반 급등했으나 주간 성과는 강보합 수준. 반면, 시중 금리 하락과 달러는 약보합. 2023년 1분기 4월 28일자 실적 보고(출처.

afakelife.tistory.com

| [이번 주 시황 예상] 이번 주까지 S&P500 기업의 80% 이상이 실적 보고 완료. 실적 플레이 종료 시점으로 오는 5월 3일 FOMC에서 25bp 인상과 정책 방향, FRC(파산 또는 인수) 등 은행권 불안, 미 정부 부채 한도 이슈 등으로 투자 심리가 상당한 위축될 것으로 예상. FOMC 의 25bp 인상은 이미 시장에 기정 사실이며 반영되었을 것. 발표되는 경제 지표 컨센서스는 주가에 호재로 작용할 가능성이 있으나 현재 하락 헤지 수요가 증가하고 있는 등 추세 전환이 급작스럽게 발생할 수도 있음. |

||

| 시장 주도 주요 이벤트 | (이전 컨센서스 예상). 영향 | |

| 월 | 1) 미국 ISM 제조업 PMI | 1) (46.3 46.7 46.5). 소폭 상승. 호재 |

| 화 | 2) 미국 공장 주문 3) 미국 JOLTs 채용공고 |

2) (-0.7% 1.3% 1.2%). 증가. 호재 3) (9.931M 9.683M 9.7M). 감소. 악재 |

| 수 | 4) 미국 ADP 비농업 고용 5) 미국 ISM 비제조업 PMI 6) 미국 FOMC 정책 금리 결정 |

4) (145K 143K 140.0K). 감소. 호재 5) (51.2 51.8 51.5). 소폭 상승. 호재 6) (5% 5.25% 5.25%). 25bp 인상. - |

| 목 | 7) 중국 Caixin 제조업 PMI 8) ECB 정책 금리 결정 |

7) (50 50.3 50.4). 소폭 상승. 호재. 8) (3.5% 3.75% 3.75%). 25bp 인상. - |

| 금 | 9) 중국 Caixin 서비스 PMI 10) 미국 비농업 고용 11) 미국 실업률 |

9) (57.8 58). 소폭 상승. 호재. 10) (236K 180K 190.0K). 감소. 호재. 11) (3.5% 3.6% 3.6%). 상승. 호재. |

| 리스크 | ① 미 금융 시스템 우려: ▲지역 은행 자산 중 상업 부동산 대출 과다. ② 미국 부채 한도: ▲6/5 부채한도 유예 특별조치 시행 만료, ▲2~3개월 단기채 경매 낙찰률 저조(3개월물 T-bill 금리 5.20%까지 상승) ▲3개월물-10년물 스프레드 150bp 이상 확대. ③ 물가 하락세 둔화. |

|

| ↑(상승), ↓(하락), ↗(강보합), ↘(약보합), ↔(보합) | ||

①②③④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⓐ ⓑ ⓒ ⓓ ⓔ ⓕ ⓖ ⓗ ⓘ ⓙ ↑↓↗↘↔▷◁→

| [지난 주 시황] - 기업 호실적 발표와 1분기 GDP는 예상치를 밑돌았지만 여전히 견조한 소비, PCE는 하락 속도가 둔화 되었음에도 지속 하락으로 지난 주 후반에 주가 급등을 견인. |

|

| Financial condition | (04/28) 회사채 스프레드 재 상승. 금융 여건 약화. 리스크 감소세 |

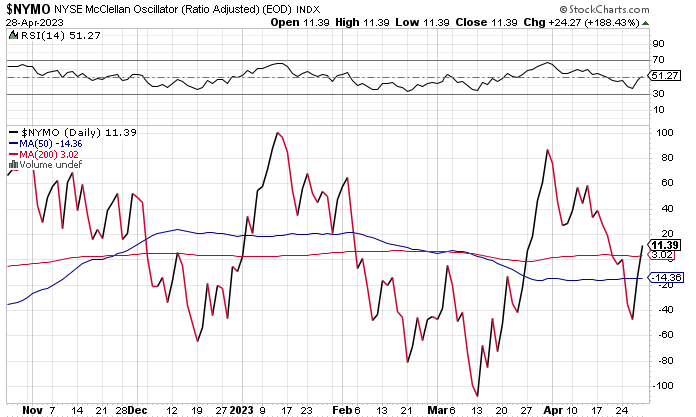

| COT(S&P500) | |

| Momentum Index | (04/28) 상승 |

| SKEW Index | (04/28) 미래 리스크 헤지 수요 증가세 |

| VIX spread | (04/28) VIX(↘). VVIX/VIX ratio(↗). 미래 리스크 헤지 수요 증가세 |

| Fear&Greed | (04/28) 탐욕(60) |

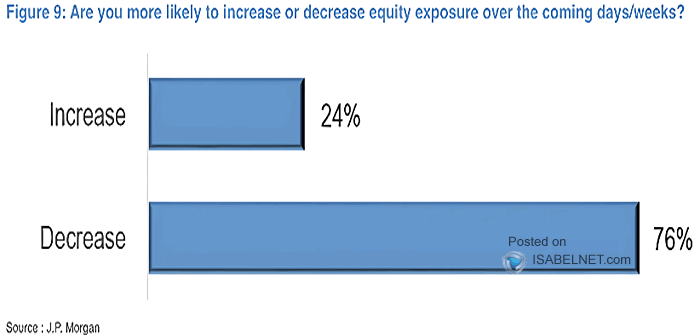

| NAAIM | (04/26) 약세 심리 강화. (주 후반 강세 기조 강화 가능성) |

| AAII | (04/26) 약세 심리 강화. (주 후반 강세 기조 강화 가능성) |

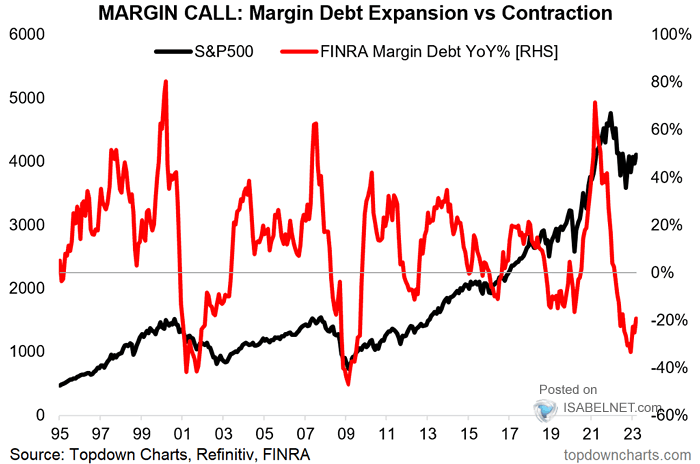

| Margin Debt | (04/21) 23년부터 재 상승 |

| Insider Trading | (04/28) 기업 내부자 매도세 증가 |

| IPO | |

| Fund Flow, R | (04/26) Equity Fund Outflows -$2 Bil; Taxable Bond Fund Outflows -$1.6 Bil xETFs - Equity Fund Outflows -$8.1 Bil; Taxable Bond Fund Outflows -$1.4 Bil |

| Blogs | |

| 회사채 스프레드 상승 전환 후 횡보. 금융 여건 완화에서 긴축으로 전환. 월말까지 유동성 감소 예상. | |

|

|

| CNN 공탐지수는 탐욕. PUT/CALL ratio 하락(탐욕) | |

|

|

| 약세 심리 강화. (주 후반 강세 기조 강화 가능성) | |

|

|

| S&P500 기업 내부자 매도세 증가 | |

|

|

| [지난 주 예상] 주요 기업 실적 발표와 금요일 PCE 등 향후 경기(실적 가이던스, 내구재 주문)를 가늠할 수 있는 단초와 FOMC 전 금리 정책에 대한 예상과 대응을 하는 주로서, 변동성은 증대, 주가는 주중 상승(또는 급등락)에서 금요일 PCE 가 예상치를 웃돌면서 연준의 긴축 기조가 유지될 것으로 상승을 반납 또는 하락할 것으로 것으로 예상. (역사적으로 5월은 약세장) 경기 둔화 조짐이 분명하면서도 실제 PMI 등의 지표는 다소 견조하며 물가 하락세가 지난 달부터 둔화되어 달러와 시장금리는 상승 또는 강보합, 금과 원자재 약세 예상. -------------------------------------------------------------------------------------- [지난 주 결과] 달러 약보합. 10년물 금리 하락. 금 약보합. 원자재 약세. 주가 상승(강보합)  |

728x90

'벌 궁리 > 주식시황' 카테고리의 다른 글

| [시황분석] 원유 가격 전망 (0) | 2023.05.09 |

|---|---|

| [Y23.CW19.시황] 끈적한 CPI (0) | 2023.05.07 |

| [Y23.CW17.시황] 에라 모르겠다 (0) | 2023.04.23 |

| [Y23.CW16.시황] 변곡점 (0) | 2023.04.17 |

| [Y23.CW13.시황] 불안 해소와 단기 랠리 (0) | 2023.03.27 |

댓글